債務重組2025 : 詳解債務重組程序、好處及與破產比較

更新日期: 2025年8月20日

債務重組是解決債務問題的方法之一,讓欠債人避免破產,與債主重新訂立還款方案。債務重組又稱個人自願安排 IVA,需向法庭申請。MoneyHero整合債務重組計劃程序、申請條件、好處和後果,並介紹適合大額清數需要的結餘轉戶貸款計劃。

作者Moneyhero Team

MoneyHero 屬於你的理財專家,同你分享投資攻略、理財小貼士,一齊面對財務問題,助你實現人生不同階段的財務目標

債務重組意思

債務重組是《破產條例》下的法律程序,又稱為「個人自願安排」(Individual Voluntary Arrangement, IVA),是破產以外的另一選擇。當欠債人無法按雙方擬定協議還款時,欠債人可向法院申請臨時命令,期間任何人不得向債務人提出破產呈請,但需進行債務重組,與各債權人協商新的還款安排。一旦雙方達成共識,新協議將對所有債權人具約束力。

債務重組(IVA)是什麼?

債務重組,又稱個人自願安排(Individual Voluntary Arrangement,IVA),是一種經由法律程序進行的債務解決方案。欠債人需委託具法庭認可資格的代理人(如會計師或律師)向法庭申請,並提交詳細的資產及負債狀況報告。申請過程中,欠債人可獲14天寬限期,期間債權人不得採取法律行動。債務重組方案需獲得75%以上(以欠債額計)的債權人同意,法庭批准後,欠債人可按新還款計劃分期還款,還款期一般為3至5年。債務重組有助欠債人避免破產,保留專業資格及信貸紀錄,但申請未必保證成功,成功與否取決於欠債人的還款能力、資產狀況及還款誠意等因素。整個程序通常需時約3至5個月,並涉及律師費、會計師費及法庭費用等。

債務舒緩(DRP)是什麼?

債務舒緩計劃(Debt Relief Plan,DRP)適合債務總額較低且有穩定收入的欠債人,通常不需經過法律程序。申請人可與債權人協商合理的還款安排,還款期一般為3至5年,月供金額根據個人還款能力制定。DRP主要針對信用卡債務、個人貸款及稅務欠款等,適合不符合債務重組資格或不願走法律程序的欠債人。此方案較靈活,申請程序簡便,且有助減輕每月還款壓力。

延伸閱讀:債務重組一覽:債務重組影響、後果、費用

債務重組適合什麼人?

債務重組(IVA)主要適合以下類型的人士:

-

無力一次性清還債務,但仍有穩定收入,希望透過分期還款減輕每月還款壓力的人士。

-

債務總額較高,通常涉及多筆信用卡欠款、個人貸款、財務公司貸款等,且無法全額償還,但有能力償還部分債務。

-

希望避免破產,保留重要資產(如銀行戶口、保單、工作用車等)的人。

-

願意積極配合代理人,承擔還款責任,並接受3至5年固定還款期安排的人。

-

債權人支持度較高(需獲至少75%債權人按債務金額同意),以確保重組計劃能順利推行。

申請前需仔細評估自身財務狀況,並諮詢專業人士意見,確保計劃可行且符合自身需求。

熱門結餘轉戶比較:清卡數之選及貸款獨家優惠

想知邊個結餘轉戶計劃最好?

債務重組條件

債務重組需要與各債權人商討新的還款方案,減輕原來債務的壓力。由於新協議有機會損害債權人利益,所以債權人及欠債人未必能百分百達成重組協議。常見的個人債務重組計劃條款一般如下:

-

降低還款利息

-

延長還款年期

-

減少每月還款

由於欠債人未必只有一位債權人,因此只要以欠債金額計算,債務重組協議獲得75%債權人同意,便可進行債務重組。

債務重組程序

債務重組是一項法律程序,欠債人需向法庭申請債務重組,因此需要法庭認可的代理人代辦。以往破產管理署署長會成為債務重組方案的代理人,但自2002年9月後,具法院認可的執業會計師及律師都能擔任代理人。

債務重組程序如下:

-

欠債人在律師樓宣誓啟動債務重組程序

-

代理人評估欠債人財務狀況

-

向債權人及法庭提出新還款方案

-

達成還款協議

-

法庭頒令確認還款協議

-

清還貸款

債務重組好處

作為破產以外的另一選擇,不少面對財困的個人及企業都會選擇以債務重組計劃處理債務,其好處如下:

-

避免破產以及破產條例下的嚴格限制,包括出任公司管理層、保留持有物業、保險及其他資產

-

降低利率(一般可降低借貸利率八成)

-

可保留銀行賬戶

-

由具經驗的代理人與財務機構交涉還款方案

債務重組影響/後果

債務重組雖能避免破產,但由於受法例規管,所以仍會在不同地方紀錄在案,故申請債務重組前宜應考慮清楚,債務重組後果如下:

-

紀錄在案:債務重組紀錄會登記在破產管理署的名冊上,公眾可隨時查閱

-

影響信貸評級:環聯信貸資料庫會顯示個人自願安排的還款紀錄,影響信貸評級,而在清還貸款前,欠債人不能再借貸或申請信用卡

-

程序繁瑣:受法庭約束,故需牽涉委任代理人、宣誓、法庭聆訊、召開債權人會議等,整個過程需時3至4個月不等

-

通報僱主:受金融牌照規管,部份銀行、金融業的從事人士需通報公司債務重組紀錄,或有機會影響職途

-

需要還款:與債權人達成協議後,需按協議定期還款,為期3至7年不等

延伸閱讀:還債還高息定低息先?一文看清3種還債方案

債務重組和破產分別

|

項目 |

債務重組 |

|

|

紀錄 |

紀錄在破產管理署名冊內 |

紀錄在破產管理署名冊內 |

|

入息 |

自由使用,但需預留部份作還款之用 |

扣除生活開支,餘額需由破產官安排作還債之用 |

|

工作 |

可出任管理層; 可持有專業牌照(會計師、律師等); 可經營生意; 特別行業需通報僱主 |

不可出任管理層; 不可持有專業牌照(會計師、律師等); 不可經營生意; 特別行業需通報僱主 |

|

資產 |

可保留物業; 可保留銀行帳戶; 可持有保單或為現在保單供款 |

不可持有物業; 只能持有一個出糧帳戶; 不可為現在保單供款 |

|

日常生活 |

沒有限制 |

不能自費旅遊;禁止奢侈生活 |

|

信貸評級 |

留有個人自願安排的還款紀錄,影響信貸評級 |

留有破產紀錄,影響信貸評級 |

延伸閱讀:【大額清數】結餘轉戶集中還款慳息救TU

債務重組(IVA) VS 債務舒緩(DRP)分別

務重組以外的選擇

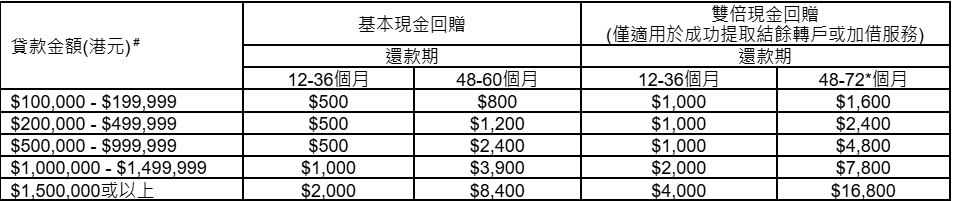

債務重組程序繁複,動輒需時數個月,還要支付額外費用給代理人。申請人或可考慮以結餘轉戶貸款處理債務問題,直接向銀行或財務公司申請一筆貸款還清所有債務和卡數,日後只需集中償還一個貸款計劃,減少利息支出。

|

項目 |

債務重組 |

|

|

好處 |

避免正式破產,重新制訂還款方法 |

一次還清所有信用卡卡數及私人貸款,集中還款至一家財務機構,減低利息支出 |

|

有否現金到手? |

沒有 |

可申請額外現金 |

|

申請程序 |

需委託法庭認可的代理人代辦,並經法律程序 |

直接向財務機構申請 |

|

還款期 |

長達5年 |

長達84個月 |

債務重組常見問題

每種方法都有好處及壞處,債務重組與破產也不例外。簡而言之,債務重組的限制及對日常生活的影響少於破產,但需債權人同意才能進行;破產則只需欠債人同意便能申請,除非受託人或債權人反對解除破產,否則欠債人會於4年後自動獲解除破產(適用於首次破產)。

環聯 (TU) 信貸資料庫中列明債務重組的還款紀錄,對信貸評級的影響會低於破產,但期間同樣不能再申請貸款及信用卡。

大部份情況下,申請人不用對外申報正進行債務重組,但債務重組紀錄仍會列明於破產管理署的名冊中供公眾查閱。

除申請債務重組,還有什麼方法可助解決債務問題?

結餘轉戶計劃

這是銀行或財務公司提供的低息貸款產品,讓你將現有高息債務(如信用卡卡數)集中轉到新貸款帳戶,以較低利率償還。這樣不但能減輕利息負擔,亦有助改善信貸評級。市面上不少銀行及財務公司均有提供結餘轉戶計劃,利率一般遠低於信用卡循環利息。

債務舒緩計劃

如果欠債額較少,不符合債務重組(IVA)資格,可以考慮債務舒緩計劃。這類計劃毋須經法庭,申請時間較短,適合債權人數目較少的情況。你可與債權人協商,爭取較低利率或延長還款期,減輕每月供款壓力。

申請私人貸款

如信貸評級尚可,亦可考慮申請私人貸款,將多項高息債務合併為一筆較低息貸款,簡化還款流程並減少利息支出。不過,申請前要留意還款能力及貸款條款。

相關文章

獲取更多精明理財貼士

立即訂閱,我們將發送與你最相關的財經文章以及其他實用方法到你的電郵,助你更有效管理財富。

關於作者

Moneyhero Team

MoneyHero 屬於你的理財專家,同你分享投資攻略、理財小貼士,一齊面對財務問題,助你實現人生不同階段的財務目標