債務重組2025 : 詳解債務重組程序、好處及與破產比較

更新日期: 2025年8月22日

債務重組是解決債務問題的方法之一,讓欠債人避免破產,與債主重新訂立還款方案。債務重組又稱個人自願安排 IVA,需向法庭申請。MoneyHero整合債務重組計劃程序、申請條件、好處和後果,並介紹適合大額清數需要的結餘轉戶貸款計劃。

作者Moneyhero Team

MoneyHero 屬於你的理財專家,同你分享投資攻略、理財小貼士,一齊面對財務問題,助你實現人生不同階段的財務目標

債務重組意思

債務重組是《破產條例》下的法律程序,又稱為「個人自願安排」(Individual Voluntary Arrangement, IVA),是破產以外的另一選擇。當欠債人無法按雙方擬定協議還款時,欠債人可向法院申請臨時命令,期間任何人不得向債務人提出破產呈請,但需進行債務重組,與各債權人協商新的還款安排。一旦雙方達成共識,新協議將對所有債權人具約束力。

債務重組(IVA)是什麼?

債務重組,又稱個人自願安排(Individual Voluntary Arrangement,IVA),是一種經由法律程序進行的債務解決方案。欠債人需委託具法庭認可資格的代理人(如會計師或律師)向法庭申請,並提交詳細的資產及負債狀況報告。申請過程中,欠債人可獲14天寬限期,期間債權人不得採取法律行動。債務重組方案需獲得75%以上(以欠債額計)的債權人同意,法庭批准後,欠債人可按新還款計劃分期還款,還款期一般為3至5年。債務重組有助欠債人避免破產,保留專業資格及信貸紀錄,但申請未必保證成功,成功與否取決於欠債人的還款能力、資產狀況及還款誠意等因素。整個程序通常需時約3至5個月,並涉及律師費、會計師費及法庭費用等。

債務舒緩(DRP)是什麼?

債務舒緩計劃(Debt Relief Plan,DRP)適合債務總額較低且有穩定收入的欠債人,通常不需經過法律程序。申請人可與債權人協商合理的還款安排,還款期一般為3至5年,月供金額根據個人還款能力制定。DRP主要針對信用卡債務、個人貸款及稅務欠款等,適合不符合債務重組資格或不願走法律程序的欠債人。此方案較靈活,申請程序簡便,且有助減輕每月還款壓力。

延伸閱讀:債務重組一覽:債務重組影響、後果、費用

債務重組適合什麼人?

債務重組(IVA)主要適合以下類型的人士:

-

無力一次性清還債務,但仍有穩定收入,希望透過分期還款減輕每月還款壓力的人士。

-

債務總額較高,通常涉及多筆信用卡欠款、個人貸款、財務公司貸款等,且無法全額償還,但有能力償還部分債務。

-

希望避免破產,保留重要資產(如銀行戶口、保單、工作用車等)的人。

-

願意積極配合代理人,承擔還款責任,並接受3至5年固定還款期安排的人。

-

債權人支持度較高(需獲至少75%債權人按債務金額同意),以確保重組計劃能順利推行。

申請前需仔細評估自身財務狀況,並諮詢專業人士意見,確保計劃可行且符合自身需求。

熱門結餘轉戶比較:清卡數之選及貸款獨家優惠

想知邊個結餘轉戶計劃最好?

債務重組條件

債務重組需要與各債權人商討新的還款方案,減輕原來債務的壓力。由於新協議有機會損害債權人利益,所以債權人及欠債人未必能百分百達成重組協議。常見的個人債務重組計劃條款一般如下:

-

降低還款利息

-

延長還款年期

-

減少每月還款

由於欠債人未必只有一位債權人,因此只要以欠債金額計算,債務重組協議獲得75%債權人同意,便可進行債務重組。

債務重組程序

債務重組是一項法律程序,欠債人需向法庭申請債務重組,因此需要法庭認可的代理人代辦。以往破產管理署署長會成為債務重組方案的代理人,但自2002年9月後,具法院認可的執業會計師及律師都能擔任代理人。

債務重組程序如下:

-

欠債人在律師樓宣誓啟動債務重組程序

-

代理人評估欠債人財務狀況

-

向債權人及法庭提出新還款方案

-

達成還款協議

-

法庭頒令確認還款協議

-

清還貸款

債務重組好處

作為破產以外的另一選擇,不少面對財困的個人及企業都會選擇以債務重組計劃處理債務,其好處如下:

-

避免破產以及破產條例下的嚴格限制,包括出任公司管理層、保留持有物業、保險及其他資產

-

降低利率(一般可降低借貸利率八成)

-

可保留銀行賬戶

-

由具經驗的代理人與財務機構交涉還款方案

債務重組影響/後果

債務重組雖能避免破產,但由於受法例規管,所以仍會在不同地方紀錄在案,故申請債務重組前宜應考慮清楚,債務重組後果如下:

-

紀錄在案:債務重組紀錄會登記在破產管理署的名冊上,公眾可隨時查閱

-

影響信貸評級:環聯信貸資料庫會顯示個人自願安排的還款紀錄,影響信貸評級,而在清還貸款前,欠債人不能再借貸或申請信用卡

-

程序繁瑣:受法庭約束,故需牽涉委任代理人、宣誓、法庭聆訊、召開債權人會議等,整個過程需時3至4個月不等

-

通報僱主:受金融牌照規管,部份銀行、金融業的從事人士需通報公司債務重組紀錄,或有機會影響職途

-

需要還款:與債權人達成協議後,需按協議定期還款,為期3至7年不等

延伸閱讀:還債還高息定低息先?一文看清3種還債方案

債務重組和破產分別

|

項目 |

債務重組 |

|

|

紀錄 |

紀錄在破產管理署名冊內 |

紀錄在破產管理署名冊內 |

|

入息 |

自由使用,但需預留部份作還款之用 |

扣除生活開支,餘額需由破產官安排作還債之用 |

|

工作 |

可出任管理層; 可持有專業牌照(會計師、律師等); 可經營生意; 特別行業需通報僱主 |

不可出任管理層; 不可持有專業牌照(會計師、律師等); 不可經營生意; 特別行業需通報僱主 |

|

資產 |

可保留物業; 可保留銀行帳戶; 可持有保單或為現在保單供款 |

不可持有物業; 只能持有一個出糧帳戶; 不可為現在保單供款 |

|

日常生活 |

沒有限制 |

不能自費旅遊;禁止奢侈生活 |

|

信貸評級 |

留有個人自願安排的還款紀錄,影響信貸評級 |

留有破產紀錄,影響信貸評級 |

延伸閱讀:【大額清數】結餘轉戶集中還款慳息救TU

債務重組(IVA) VS 債務舒緩(DRP)分別

務重組以外的選擇

債務重組程序繁複,動輒需時數個月,還要支付額外費用給代理人。申請人或可考慮以結餘轉戶貸款處理債務問題,直接向銀行或財務公司申請一筆貸款還清所有債務和卡數,日後只需集中償還一個貸款計劃,減少利息支出。

|

項目 |

債務重組 |

|

|

好處 |

避免正式破產,重新制訂還款方法 |

一次還清所有信用卡卡數及私人貸款,集中還款至一家財務機構,減低利息支出 |

|

有否現金到手? |

沒有 |

可申請額外現金 |

|

申請程序 |

需委託法庭認可的代理人代辦,並經法律程序 |

直接向財務機構申請 |

|

還款期 |

長達5年 |

長達84個月 |

銀行/財務公司 | 每月還款額 | MoneyHero獎賞價值 | 總利息 | 最低實際年利率 | |||

|---|---|---|---|---|---|---|---|

| 渣打銀行 結餘轉戶計劃 | HK$971 | HK$1,900 | HK$4,947 | 10.69 % | ||

| 信銀國際 $mart Plus分期貸款 - 結餘轉戶 | HK$893 | HK$500 | HK$2,160 | 6.81 % | ||

| 華僑銀行 結餘轉戶私人貸款 | HK$849 | HK$1,450 | HK$562 | 3.25 % | ||

| 富邦 「卡數清」私人貸款 | HK$904 | HK$1,100 | HK$2,527 | 5.28 % | ||

| Citi 卡數結餘轉戶 | HK$905 | HK$500 | HK$2,592 | 5.16 % | ||

| 建行(亞洲) 「低息清」結餘轉戶計畫 | HK$980 | HK$500 | HK$5,292 | 11.17 % | ||

| 結餘自由 Jump | HK$857 | - | HK$864 | 1.68 % | ||

| UA 咭數一筆清 | HK$855 | - | HK$778 | 1.68 % | ||

| WeLab Bank 清卡數貸款 | HK$887 | - | HK$1,916 | 4.11 % | ||

| 安信 結餘轉戶計劃 | HK$848 | HK$24,000 | HK$540 | 1.18 % | ||

| 大新 清卡數「快應錢」 | HK$866 | HK$1,450 | HK$1,188 | 4.83 % | ||

| Cashing Pro 結餘轉戶貸款 | HK$893 | HK$1,000 | HK$2,160 | 4.40 % | ||

| 邦民 低息結餘轉戶貸款 | HK$893 | HK$2,100 | HK$2,160 | 4.49 % |

顯示所有貸款 (13)

由2025年8月13日上午10時至2025年9月30日下午6時(包括首尾兩日),經MoneyHero申請指定結餘轉戶貸款/清卡數貸款,向銀行交齊文件,完成MoneHero問卷,即送HK$900現金/現金券(唔批都有)。提取貸款額達HK$100,000,還款期為12個月或以上,額外送你HK$2,000現金/現金券。總共多賺HK$2,900獎賞!把握機會!

顯示條款與細則

- 如欲了解優惠詳情,請參閱條款及細則

- 有關問卷可於獎賞表格頁面找到

- 交齊文件,完成MoneHero問券,批唔批都送:

- HK$900 Apple Store禮品卡

- HK$900 惠康購物現金券

- HK$900 現金回贈 (經轉數快存入戶口)

- 完成問券同時成功提取貸款額達HK$100,000,還款期為12個月或以上:

- HK$900 Apple Store禮品卡 +HK$2,000 Apple Store禮品卡

- HK$900 惠康購物現金券+HK$2,000 惠康購物現金券

- HK$900 現金回贈 (經轉數快存入戶口) +HK$2,000 現金回贈 (經轉數快存入戶口)

- 未有完成問券但成功提取貸款額達HK$100,000,還款期為12個月或以上:

- HK$2,000 Apple Store禮品卡

- HK$2,000 惠康購物現金券

- HK$2,000 現金回贈 (經轉數快存入戶口)

【MoneyHero獨家全新 / 現有客戶優惠】客戶經MoneyHero成功申請星展銀行 貸易清 私人貸款;由2025年7月31日下午6時至2025年9月1日下午6時(推廣期)成功申請此貸款,自申請日起的一個月內成功提取指定貸款額,可獲高達HK$13,000 現金禮券 或 HK$11,000現金回贈 (直接存入FPS戶口)!

✍🏻成功遞交申請7日內記得 按此 填妥「獎賞換領表格」

顯示條款與細則

- MoneyHero獨家優惠:

- 貸款額 HK$1,000,000 或以上

- HK$13,000 Apple Store 禮品卡 (全新客戶); 或

- HK$13,000 惠康購物現金券 (全新客戶); 或

- HK$11,000 Apple Store 禮品卡 (現有客戶); 或

- HK$11,000 惠康購物現金券 (現有客戶); 或

HK$11,000現金回饋 (直接存入FPS戶口) (全新客戶與現有客戶)

- 貸款額 HK$700,000 至 HK$999,999

- HK$12,300 Apple Store禮品卡 (全新客戶); 或

- HK$12,300 惠康購物現金券(全新客戶); 或

- HK$10,300 Apple Store 禮品卡(現有客戶); 或

- HK$10,300 惠康購物現金券(現有客戶); 或

HK$10,300現金回饋 (直接存入FPS戶口) (全新客戶與現有客戶)

- 貸款額 HK$300,000 至 HK$699,999

- HK$8,200 Apple Store 禮品卡(全新客戶); 或

- HK$8,200 惠康購物現金券(全新客戶); 或

- HK$7,200 Apple Store 禮品卡(現有客戶); 或

- HK$7,200 惠康購物現金券(現有客戶); 或

HK$7,200現金回饋 (直接存入FPS戶口) (全新客戶與現有客戶)

- 貸款額 HK$100,000 至 HK$299,999

- HK$2,300 Apple Store 禮品卡(全新客戶); 或

- HK$2,300 惠康購物現金券(全新客戶); 或

- HK$2,000 Apple Store 禮品卡 (現有客戶); 或

- HK$2,000 惠康購物現金券(現有客戶); 或

HK$2,000現金回饋 (直接存入FPS戶口) (全新客戶與現有客戶)

- 貸款額 HK$1,000,000 或以上

- 受條款及細則約束

- 此優惠獎賞由MoneyHero派發

客戶經MoneyHero成功申請此貸款,由2025年7月1日至2025年9月30日(推廣期):成功申請星展銀行「貸易清」私人貸款,自申請日起的一個月內成功提取指定貸款額,可獲額外HK$300 超市現金券

顯示條款與細則

- 現金券的換領信會於推廣期結束後7個月內郵寄予合資格客戶,客戶須憑換領信到指定禮品換領中心領取現金券。現金券須按供應商所定的條款及細則使用。

顯示條款與細則

- 星展「貸易清」私人貸款現金券回贈:

- 貸款額 HK$1,500,000 以上 + 還款期 36 個月或以上

- HK$23,500 超市現金券

- 貸款額自 HK$1,000,000 至 HK$1,499,999 + 還款期 36 個月或以上

- HK$11,500 超市現金券

- 貸款額自 HK$700,000 至 HK$999,999 + 還款期 36 個月或以上

- HK$5,500 超市現金券

- 貸款額自 HK$300,000 至 HK$699,999 + 還款期 36 個月或以上

- HK$2,000 超市現金券

- 貸款額自 HK$100,000 至 HK$299,999 + 還款期 36 個月或以上

- HK$700 超市現金券

- 貸款額 HK$1,500,000 以上 + 還款期 36 個月或以上

- 符合第 2 條文所述要求的客戶,倘若其貸款是透過本行的網站、DBS Card+或推廣熱線 22908118 成功申請及提取貸款的客戶,可額外獲 HK$300 現金券。

- 現金券的換領信會於推廣期結束後 7 個月內郵寄予合資格客戶。客戶須憑換領信到指定禮品換領中心領取現金券。現金券須按供應商所定的條款及細則使用。

- 現金券只適用於貸款戶口狀況良好及沒有逾期還款記錄(由本行全權決定)的客戶。倘若客戶的貸款戶口狀況欠佳,或客戶提早清還貸款,本行有權拒絕發放現金券或從有關貸款戶口扣除已發放的現金券的等同金額而毋須另行通知。

- 本行可以更改或終止本推廣及/或修訂本條款及細則。本行的決定為最終決定。

- 如文中、英文版本有任何不一致之處,概以英文版本為準。

客戶由2025年7月31日下午6時至2025年9月1日下午6時期間,經MoneyHero成功申請及批核貸款HK$800,000或以上,並於三個月內提取貸款,可獲 高達 HK$8,000 現金禮券 或 HK$6,400 現金回贈(直接存入FPS戶口) 或 Roborock Saros 10R 掃拖機械人(價值: HK$9,999)✍🏻成功遞交申請7日內記得 按此 填妥「獎賞換領表格」

顯示條款與細則

- MoneyHero 獨家優惠獎賞:

- 貸款額 HK$800,000 或以上:

- Roborock Saros 10R 掃拖機械人(價值: HK$9,999);或

- HK$8,000 惠康購物現金券;或

- HK$8,000 Apple Gift Card;或

- HK$6,400 現金回贈(直接存入FPS戶口)

- 貸款額自 HK$300,000 至 HK$799,999:

- Dyson Purifier Hot+Cool™ Formaldehyde 三合一甲醛暖風空氣清新 HP09(價值: HK$7,180);或

- HK$6,000 惠康購物現金券;或

- HK$6,000 Apple Gift Card;或

- HK$4,800 現金回贈(直接存入FPS戶口)

- 貸款額自 HK$200,000 至 HK$299,999:

- Nintendo Switch 2 瑪利歐賽車世界 主機組合 (價值: HK$3,750);或

- HK$3,000 惠康購物現金券;或

- HK$3,000 Apple Gift Card;或

- HK$2,400 現金回贈(直接存入FPS戶口)

- 貸款額自 HK$100,000 至 HK$199,999:

- Dyson Zone™ 降噪耳機(價值HK$5,980);或

- HK$1,000 惠康購物現金券;或

- HK$1,000 Apple Gift Card;或

- HK$800 現金回贈(直接存入FPS戶口)

- 貸款額 HK$800,000 或以上:

- 申請小貼士:

- 申請前記得預備好手機及香港身份證!申請過程會需要輸入手機驗證碼,要成功經MoneyHero申請並拎到獨家獎賞,必須成功完成此步驟!完成申請後,記得抄低申請參考編號,以方便隨時查詢申請進度及領取MoneyHero獨家優惠。

- 請記下完成申請後(「多謝申請」)頁面提供的申請參考編號 (例如 HKxxxxxxxxxxxxxx)。

- 請於成功申請批核後的7日內,請(1)申請之產品名稱、(2)申請日期及(3)提取貸款確認短訊之截圖,電郵至support@moneyhero.com.hk,並填寫經電郵發送之「獎賞換領表格」,以作核對及跟進

- 詳細流程:如何領取「MoneyHero獨家優惠」的現金券?

- 申請產品前請關掉AdBlocker及「私人模式」:3項設定讓你順利取得MoneyHero獨家優惠

- MoneyHero限時獨家優惠由MoneyHero提供,其換領、使用方法及爭議,均與渣打銀行無關。

-

如欲了解優惠詳情,請參閱條款及細則

- 換領流程由推廣期結束後起計需時至少16星期,所需時間或會因批核、簽賬及其他實際情況變動

- 此優惠獎賞由MoneyHero派發

由2025年8月13日上午10時至2025年9月30日下午6時(包括首尾兩日),經MoneyHero申請指定結餘轉戶貸款/清卡數貸款,向銀行交齊文件,完成MoneHero問卷,即送HK$900現金/現金券(唔批都有)。提取貸款額達HK$100,000,還款期為12個月或以上,額外送你HK$2,000現金/現金券。總共多賺HK$2,900獎賞!把握機會!

顯示條款與細則

- 如欲了解優惠詳情,請參閱條款及細則

- 有關問卷可於獎賞表格頁面找到

- 交齊文件,完成MoneHero問券,批唔批都送:

- HK$900 Apple Store禮品卡

- HK$900 惠康購物現金券

- HK$900 現金回贈 (經轉數快存入戶口)

- 完成問券同時成功提取貸款額達HK$100,000,還款期為12個月或以上:

- HK$900 Apple Store禮品卡 +HK$2,000 Apple Store禮品卡

- HK$900 惠康購物現金券+HK$2,000 惠康購物現金券

- HK$900 現金回贈 (經轉數快存入戶口) +HK$2,000 現金回贈 (經轉數快存入戶口)

- 未有完成問券但成功提取貸款額達HK$100,000,還款期為12個月或以上:

- HK$2,000 Apple Store禮品卡

- HK$2,000 惠康購物現金券

- HK$2,000 現金回贈 (經轉數快存入戶口)

客戶由2025年8月1日至2025年8月31日,於網上成功申請及提取渣打「分期貸款」結餘轉戶計劃還款期達12 - 84個月,可享高達HK$20,000現金回贈

顯示條款與細則

- 渣打銀行結餘轉戶計劃現金回贈優惠:

- 貸款額自 HK$1,500,000 或以上

- HK$20,000 現金回贈

- 貸款額自 HK$1,000,000 至 HK$1,499,999

- HK$11,000 現金回贈

- 貸款額自 HK$700,000 至 HK$999,999

- HK$5,000 現金回贈

- 貸款額自 HK$500,000 至 HK$699,999

- HK$3,000 現金回贈

- 貸款額自 HK$100,000 至 HK$499,999

- HK$800 現金回贈

- 貸款額自 HK$1,500,000 或以上

- 優惠受條款及細則約束

客戶由2025年8月1日至2025年8月31日,於網上成功申請及提取渣打結餘轉戶計劃貸款,符合還款期達36-84個月 貸款額HK$100,000或以上 條件,可享額外HK$1,000現金回贈。

顯示條款與細則

- 優惠受條款及細則約束

客戶由2025年7月31日下午6時至2025年9月1日下午6時期間經MoneyHero成功申請信銀國際 $mart Plus分期貸款,並於一個月內提取貸款,可獲以下選一MoneyHero獨家優惠✍🏻成功遞交申請7日內記得 按此 填妥「獎賞換領表格」

顯示條款與細則

- MoneyHero獨家優惠:

- 貸款額自 HK$800,000 或以上 + 還款期 12 個月或以上

- Sony PlayStation®5 Pro 主機(價值HK$5,780); 或

- HK$5,000 Apple Store禮品卡; 或

- HK$5,000 惠康購物現金券; 或

- HK$4,000 現金回贈(直接存入FPS戶口)

- 貸款額自 HK$300,000 至 HK$799,999 + 還款期 12 個月或以上

- Dyson Purifier Cool™ Gen1 二合一空氣清新機TP10(價值HK$3,480); 或

- HK$3,000 Apple Store禮品卡; 或

- HK$3,000 惠康購物現金券; 或

- HK$2,400 現金回贈(直接存入FPS戶口)

- 貸款額自 HK$100,000 至 HK$299,999 + 還款期 12 個月或以上

- HK$1,000 Apple Store禮品卡; 或

- HK$1,000 惠康購物現金券; 或

- HK$800 現金回贈(直接存入FPS戶口)

- 貸款額自 HK$800,000 或以上 + 還款期 12 個月或以上

- 所有獨家優惠之款式、顏色等均以隨機形式發送

-

如欲了解優惠詳情,請參閱條款及細則

-

請注意,此優惠由Money Hero 提供,與銀行無關。

推廣期自2025年7月31日下午6時至2025年9月1日下午6時,成功經MoneyHero申請,並於2025年9月1日下午6時或之前向中信銀行(國際)交齊所有文件,不論貸款是否獲批核,可享 HK$500 現金禮券 / HK$400 現金回贈(直接存入FPS戶口) ✍🏻成功遞交申請7日內記得 按此 填妥「獎賞換領表格」

顯示條款與細則

- 此優惠推廣不適用於中信銀行(國際)現有客戶貸款加借服務

- 如欲了解優惠詳情,請參閱條款及細則

-

請注意,此優惠由Money Hero 提供,與銀行無關

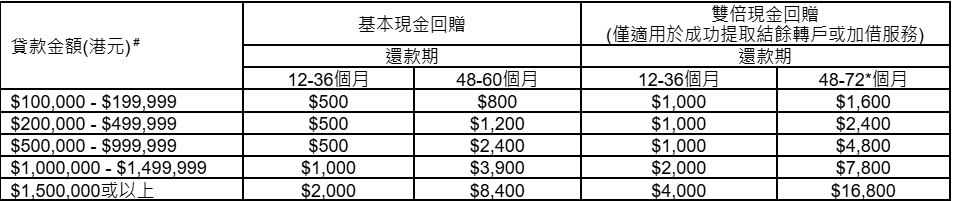

由2025 年 6 月 30 日起至 2025 年 9 月 30 日 (包括首尾兩日) (「推廣期」) ,成功申請及提取$mart Plus分期貸款,包括分期貸款 或 結餘轉戶,而貸款金額達 HK$100,000或以上及還款期達 12 個月或以上之客戶,可享相應現金回贈。客戶成功提取分期貸款可享基本現金回贈高達HK$8,400; 成功提取結餘轉戶或加借服務可享雙倍現金回贈高達HK$16,800

顯示條款與細則

- 基本現金、雙倍現金回贈優惠參考表格:

- #如客戶申請加借貸款,貸款金額以提取實際獲批核加借金額計算。

* 72 個月還款期限僅適用於結餘轉戶 - 如欲了解優惠詳情,請參閱:產品條款及細則

由2025年8月13日上午10時至2025年9月30日下午6時(包括首尾兩日),經MoneyHero申請指定結餘轉戶貸款/清卡數貸款,向銀行交齊文件,完成MoneHero問卷,即送HK$900現金/現金券(唔批都有)。提取貸款額達HK$100,000,還款期為12個月或以上,額外送你HK$2,000現金/現金券。總共多賺HK$2,900獎賞!把握機會!

顯示條款與細則

- 如欲了解優惠詳情,請參閱條款及細則

- 有關問卷可於獎賞表格頁面找到

- 交齊文件,完成MoneHero問券,批唔批都送:

- HK$900 Apple Store禮品卡

- HK$900 惠康購物現金券

- HK$900 現金回贈 (經轉數快存入戶口)

- 完成問券同時成功提取貸款額達HK$100,000,還款期為12個月或以上:

- HK$900 Apple Store禮品卡 +HK$2,000 Apple Store禮品卡

- HK$900 惠康購物現金券+HK$2,000 惠康購物現金券

- HK$900 現金回贈 (經轉數快存入戶口) +HK$2,000 現金回贈 (經轉數快存入戶口)

- 未有完成問券但成功提取貸款額達HK$100,000,還款期為12個月或以上:

- HK$2,000 Apple Store禮品卡

- HK$2,000 惠康購物現金券

- HK$2,000 現金回贈 (經轉數快存入戶口)

推廣期自2025年7月31日下午6時至2025年9月1日下午6時,經MoneyHero成功申請及提取指定貸款,可獲以下選一MoneyHero獨家優惠

✍🏻成功遞交申請7日內記得 按此 填妥「獎賞換領表格」

顯示條款與細則

- MoneyHero獨家獎賞:

- 貸款額 HK$500,000 或以上

- SAMSUNG Galaxy Z Flip7 512GB (顏色隨機; 價值HK$9,698); 或

- HK$8,600 Apple Store禮品卡; 或

- HK$8,600 惠康購物現金券; 或

- HK$7,500 現金回贈(直接存入FPS戶口)

- 貸款額由 HK$300,000 至 HK$499,999

- HK$6,000 Apple Store禮品卡; 或

- HK$6,000 惠康購物現金券; 或

- HK$5,000 現金回贈(直接存入FPS戶口)

- 貸款額由 HK$100,000 至 HK$299,999

- Nintendo Switch 2 瑪利歐賽車世界 主機組合 (價值:HK$3750); 或

- HK$3,000 Apple Store禮品卡; 或

- HK$3,000 惠康購物現金券; 或

- HK$2,000 現金回贈(直接存入FPS戶口)

- 貸款額 HK$500,000 或以上

- 詳情可參閱條款及細則

- 換領流程由推廣期結束後起計需時至少16星期,所需時間或會因批核、簽賬及其他實際情況變動

- 此優惠獎賞由MoneyHero派發

由2025年6月30日起至2025年8月31日,合資格新客戶若在推廣期內於本行成功申請分期貸款計劃,可獲贈HK$50 Starbucks電子現金券

顯示條款與細則

- 詳情可參閱條款及細則

由2025年6月30日起至2025年8月31日,合資格新客戶若在推廣期內於網上成功申請及提取貸款額為HK$200,000或以上及還款期為24個月或以上之分期貸款計劃(不包括裝修貸款),可獲贈一組 HK$500 Apple Store 禮品卡代碼

顯示條款與細則

- 詳情可參閱條款及細則

2025年6月30日至2025年8月31日期間,新客戶網上申請及成功提取貸款可享高達HK$15,000現金回贈

顯示條款與細則

- 現金回贈優惠:

- 貸款額 HK$1,500,000 或以上 + 還款期 48 個月或以上

- HK$15,000現金回贈

- 貸款額由 HK$1,000,000 至 HK$1,499,999 + 還款期 48 個月或以上

- HK$10,000 現金回贈

- 貸款額由 HK$500,000 至 HK$999,999 + 還款期 48 個月或以上

- HK$7,000 現金回贈

- 貸款額由 HK$300,000 至 HK$499,999 + 還款期 48 個月或以上

- HK$4,000 現金回贈

- 貸款額由 HK$100,000 至 HK$299,999 + 還款期 48 個月或以上

- HK$2,000 現金回贈

- 貸款額 HK$1,500,000 或以上 + 還款期 24 個月或以上

- HK$14,000現金回贈

- 貸款額由 HK$1,000,000 至 HK$1,499,999 + 還款期 24 個月或以上

- HK$9,000 現金回贈

- 貸款額由 HK$500,000 至 HK$999,999 + 還款期 24 個月或以上

- HK$6,000 現金回贈

- 貸款額由 HK$300,000 至 HK$499,999 + 還款期達 24 個月或以上

- HK$3,000 現金回贈

- 貸款額由 HK$100,000 至 HK$299,999 + 還款期 24 個月或以上

- HK$1,000 現金回贈

- 貸款額 HK$1,500,000 或以上 + 還款期 48 個月或以上

- 詳情可參閱華僑銀行(香港)有限公司官方網站

以特快表格申請,限時額外HK$800 Apple Store禮品卡 / 惠康購物現金券 / TRIP.COM 電子禮券限時優惠:不論貸款額是否獲批核,2025年7月31日下午6時至2025年9月1日下午6時,成功經MoneyHero按「官網申請」遞交富邦銀行貸款「聯絡表格」及輸入優惠碼「MHBT05」,銀行客戶服務主任致電並以電話作申請,一經完成電話申請,及交齊所需文件,無論批核與否,均送HK$800 Apple Store禮品卡 或 惠康購物現金券 或 TRIP.COM 電子禮券

✍🏻成功遞交申請7日內記得 按此 填妥「獎賞換領表格」

顯示條款與細則

- 獎賞選項適用於特定留存金額及期限。請參閱條款及細則了解獎賞詳情請

推廣期由2025年7月31日下午6時至2025年9月1日下午6時,使用指定邀請碼「MHBT05」經MoneyHero申請並於申請後1個月內成功提取指定貸款額,及還款期達12個月或以上,最高可獲iPhone 16 Pro (128GB;顏色隨機, 價值HK$8,599) 及 [富邦銀行限時優惠] 高達HK$23,800,總獎賞高達HK$32,399!

✍🏻成功遞交申請7日內記得 按此 填妥「獎賞換領表格」

顯示條款與細則

MoneyHero 獨家優惠:

- 貸款額 HK$600,000 或以上

- iPhone 16 Pro 128GB (價值HK$8,599;顏色隨機) ; 或

- HK$8,500 Apple Store 禮品卡; 或

- HK$8,500 惠康購物現金券; 或

- HK$8,500 Trip.com 電子禮券

- 貸款額 HK$400,000 至 HK$599,999

- SONY 索尼 PlayStation 5 PS5 Pro 遊戲主機 (價值HK$5,780); 或

- HK$5,800 Apple Store禮品卡; 或

- HK$5,800 惠康購物現金券; 或

- HK$5,800 Trip.com 電子禮券

- 貸款額 HK$200,000 至 HK$399,999

- Dyson Zone™ 降噪耳機 (價值HK$5,980); 或

- Marshall Acton III 家用藍牙喇叭(價值HK$2,499;顏色隨機); 或

- HK$2,500 Apple Store禮品卡; 或

- HK$2,500 惠康購物現金券; 或

- HK$2,500 Trip.com 電子禮券

如要領取MoneyHero獨家優惠:

- 客戶經MoneyHero官網申請貸款時必須輸入電郵地址,MoneyHero會即時經電郵發送奬賞換領表格供客戶填寫

- 合資格客戶請於7日內填妥MoneyHero奬賞換領表格 (所需資料如下) 及遞交,以供MoneyHero與富邦銀行核對獎賞資格:

- 申請編號 (經網上向富邦銀行申請貸款後於頁面提供的參考編號);及

- 聯絡資料

- 若合資格客戶未有收到獎賞換領表格,可以連同(1)申請之產品名稱 (eg. 富邦「卡數清」私人貸款 ) 及 (2)申請日期,電郵至support@moneyhero.com.hk 以索取「獎賞換領表格」。

- 申請小貼士﹕

- 申請產品前請關掉AdBlocker及「私人模式」:3項設定讓你順利取得MoneyHero獨家優惠

- 優惠受條款及細則約束

- 換領流程由銀行確認奬賞資格起計需時至少16星期,所需時間或會因批核及其他實際情況變動,獎賞換領信會透過電郵發出。

- 此優惠獎賞由MoneyHero派發

即日起至2025年10月2日於網上申請 : 送HK$300超市現金券

顯示條款與細則

- 如欲了解優惠詳情,請參閱:更多資料 – 產品條款及細則

成功提取指定貸款金額及還款期達12個月或以上,即可獲贈高達HK$23,500超市現金券

顯示條款與細則

- 限時優惠獎賞:

- 貸款額 HK$2,000,000 或以上

- HK$23,500 超市現金券

- 貸款額 HK$1,000,000 至 HK$1,999,999

- HK$10,000 超市現金券

- 貸款額 HK$700,000 至 HK$999,999

- HK$5,000 超市現金券

- 貸款額 HK$400,000 至 HK$699,999

- HK$2,000 超市現金券

- 貸款額 HK$200,000 至 HK$399,999

- HK$800 超市現金券

- 貸款額 HK$2,000,000 或以上

- 如欲了解優惠詳情,請參閱:更多資料 – 產品條款及細則

推廣期由2025年7月31日下午6時至2025年9月1日下午6時(包括首尾兩日),經MoneyHero申請Citi特快現金私人貸款 或 Citi 卡數結餘轉戶,並向花旗銀行(香港)交齊所有所需文件,可獲HK$500 Apple Store禮品卡 或 惠康購物現金券 或 HK$400 現金回贈(直接存入FPS戶口)

✍🏻成功遞交申請7日內記得 按此 填妥「獎賞換領表格」

顯示條款與細則

- 如欲了解優惠詳情,請參閱條款及細則

- 此優惠獎賞由MoneyHero派發

2025年8月21日中午12時至2025年8月29日下午6時期間經MoneyHero成功申請 Citi 特快現金私人貸款 或Citi 卡數結餘轉戶,選擇還款期為12個月或以上,並於1個月內提取貸款,即可享MoneyHero獨家優惠以下任一

✍🏻成功遞交申請7日內記得 按此 填妥「獎賞換領表格」

顯示條款與細則

-

MoneyHero獨家優惠:

貸款額 還款期 12個月-42個月 還款期48個月以上 貸款額 HK$2,000,000 或以上 HK$11,000 Apple Store 禮品卡;或 HK$11,000惠康現金券 ;或

HK$10,000 現金回贈(直接存入FPS戶口)HK$13,000 Apple Store 禮品卡;或 HK$13,000 惠康現金券;或

HK$10,000 現金回贈(直接存入FPS戶口)貸款額自 HK$800,000 至 HK$1,999,999 HK$8,500 Apple Store 禮品卡;或 HK$8,500惠康現金券;或

HK$7,200 現金回贈(直接存入FPS戶口)HK$9,000 Apple Store 禮品卡;或 HK$9,000惠康現金券 ;或

HK$7,200 現金回贈(直接存入FPS戶口)貸款額自 HK$500,000 至 HK$799,999 HK$7,500 Apple Store 禮品卡;或 HK$7,500 惠康現金券;或

HK$6,200 現金回贈(直接存入FPS戶口)HK$8,000 Apple Store 禮品卡;或 HK$8,000惠康現金券;或

HK$6,200 現金回贈(直接存入FPS戶口)貸款額自 HK$300,000 至 HK$499,999 HK$6,000 Apple Store 禮品卡;或 HK$6,000 惠康現金券 ;或

HK$5,500 現金回贈(直接存入FPS戶口)HK$7,500 Apple Store 禮品卡;或 HK$7,500 惠康現金券;或

HK$7,500 現金回贈(直接存入FPS戶口)貸款額自 HK$200,000 至 HK$299,999 HK$4,000 Apple Store 禮品卡;或 HK$4,000惠康現金券;或

HK$3,500 現金回贈(直接存入FPS戶口)HK$4,500 Apple Store 禮品卡;或 HK$4,500惠康現金券;或

HK$3,500 現金回贈(直接存入FPS戶口)貸款額自 HK$100,000 至 HK$199,999 HK$2,000 Apple Store 禮品卡;或 HK$2,000惠康現金券 ;或

HK$1,500 現金回贈(直接存入FPS戶口)HK$2,500 Apple Store 禮品卡;或 HK$2,500惠康現金券;或

HK$1,500 現金回贈(直接存入FPS戶口) - 所有獨家優惠均以顏色隨機形式發放

-

如欲了解優惠詳情,請參閱條款及細則

- 換領流程由推廣期結束後起計需時至少16星期,所需時間或會因批核、簽賬及其他實際情況變動

- 此優惠獎賞由MoneyHero派發

客戶於推廣期內,自2025年7月31日起至2025年8月31日期間 (包括首尾兩日)成功提取Citi特快現金或Citi卡數結餘轉戶,於推廣期內申請並於2025年9月14日或之前成功提取可享 高達HK$8,000獎賞! 客戶需提取指定貸款額,而還款期 為12個月或以上 (「合資格客戶」) 方可獲享現金券或現金回贈 (「獎賞」) 。只適用於申請當日不持有任何由花旗銀行 (「本行」) 所提供之私人貸款之客戶。

顯示條款與細則

- Citi迎新優惠獎賞:

客戶於申請當日至獎賞換領信發出當天須符合以下資格以獲得花旗私人客戶/Citigold客戶/Citi ULTIMA卡之持有人之獎賞:

- 花旗私人客戶需保持户口結餘達HK$8,000,000元或以上; Citigold客戶則需保持户口結餘達HK$1,500,000元或以上; 而Citi ULTIMA 卡之持有人需持有Citi ULTIMA信用卡

優惠只適用於申請當日不持有任何由花旗銀行所提供之私人貸款之客戶

現金券獎賞換領信將郵寄至合資格客戶於花旗銀行紀錄之香港通訊地址

- 每位合資格客戶於推廣期內只可享獎賞1次

現金券獎賞換領信將郵寄至合資格客戶於花旗銀行紀錄之香港通訊地址。

如欲了解優惠詳情,請參閱條款及細則

自2025年8月1日至2025年8月31日,經MoneyHero網上成功申請指定貸款,可獲贈以下其一MoneyHero獨家優惠,此優惠不適用於手機銀行應用程式貸款申請。

✍🏻成功遞交申請7日內記得 按此 填妥「獎賞換領表格」

顯示條款與細則

- MoneyHero獨家優惠:

- 貸款額 HK$250,001 或以上

- HK$5,000 Apple Store禮品卡; 或

- HK$5,000 惠康購物現金券; 或

- HK$5,000 Trip.com電子禮券

- 貸款額由 HK$100,000 至 HK$250,000

- HK$3,000 Apple Store禮品卡; 或

- HK$3,000 惠康購物現金券; 或

- HK$3,000 Trip.com電子禮券

- 貸款額 HK$250,001 或以上

- 客戶需於2025年9月30日或之前成功前提取貸款

- 詳情請參閱條款及細則

- 換領流程由推廣期結束後起計需時至少16星期,所需時間或會因批核、簽賬及其他實際情況變動

- 任何有關以上Apple Store 禮品卡/惠康購物現金劵/Trip.com電子禮劵之爭議均由Money Hero擁有最終決定權並與銀行無關

【限時優惠 - 網上申請額外HK$500 現金回贈】2025年8月1日至2025年8月31日期間, 客戶成功經網上申請,可享HK$500現金回贈

顯示條款與細則

- 推廣期內成功申請貸款額達HK$200,000或以上之建行(亞洲) 「好現金」私人分期貸款 / 建行(亞洲) 「低息清」結餘轉戶計劃 並成功遞交所須的證明文件

- 客戶需於2025年9月30日或之前成功提取貸款

自2025年8月1日至2025年8月31日期間, 建行(亞洲)客戶成功申請還款期達36個月或以上之建行(亞洲) 「低息清」結餘轉戶計劃,可獲高達HK$14,500現金回贈

顯示條款與細則

- 現金回贈優惠:

- 貸款額由 HK$100,000 至 HK$199,999

- HK$1,300 現金回贈

- 貸款額由 HK$200,000 至 HK$299,999

- HK$2,500 現金回贈

- 貸款額由 HK$300,000 至 HK$399,999

- HK$4,000 現金回贈

- 貸款額由 HK$400,000 至 HK$499,999

- HK$5,000 現金回贈

- 貸款額由 HK$500,000 至 HK$599,999

- HK$6,500 現金回贈

- 貸款額由 HK$600,000 至 HK$799,999

- HK$9,000 現金回贈

- 貸款額由 HK$800,000 至 HK$999,999

- HK$12,000 現金回贈

- 貸款額 HK$1,000,000 以上

- HK$14,500 現金回贈

- 貸款額由 HK$100,000 至 HK$199,999

- 推廣期:2025年8月1日至2025年8月31日

- 成功申請還款期達36個月或以上之建行(亞洲) 「低息清」結餘轉戶計劃

- 於2025年9月30日或之前成功提取貸款

推廣期由2025年7月31日下午6時起至2025年9月1日下午6時,全新及現有客戶完成以下條件可享高達HK$8,000 Apple Store 禮品卡 或 惠康購物現金券,使用MoneyHero指定邀請碼「MONEYHERO」成功申請及提取結餘自由 Jump可享以下優惠任一

✍🏻成功遞交申請7日內記得 按此 填妥「獎賞換領表格」

顯示條款與細則

- MoneyHero 獨家獎賞

- 貸款額自 HK$800,000 或以上

- HK$8,000 Apple Store禮品卡; 或

- HK$8,000 惠康購物現金券; 或

- HK$6,400 現金回贈(直接存入FPS戶口)

- 貸款額自 HK$400,000 至 HK$799,999

- HK$5,000 Apple Store禮品卡; 或

- HK$5,000 惠康購物現金券; 或

- HK$4,000 現金回贈(直接存入FPS戶口)

- 貸款額自 HK$200,000 至 HK$399,999

- HK$3,000 Apple Store禮品卡; 或

- HK$3,000 惠康購物現金券; 或

- HK$2,400 現金回贈(直接存入FPS戶口)

- 貸款額自 HK$150,000 至 HK$199,999

- HK$2,000 Apple Store 禮品卡; 或

- HK$2,000 惠康購物現金券; 或

- HK$1,600 現金回贈(直接存入FPS戶口)

- 貸款額自 HK$100,000 至 HK$149,999

- HK$1,000 Apple Store禮品卡; 或

- HK$1,000 惠康購物現金券; 或

- HK$800 現金回贈(直接存入FPS戶口)

- 貸款額自 HK$50,000 至 HK$99,999

- HK$1,000 Apple Store禮品卡; 或

- HK$1,000 惠康購物現金券; 或

- HK$800 現金回贈(直接存入FPS戶口)

- 貸款額自 HK$800,000 或以上

- 受條款及細則約束

- 此優惠獎賞由MoneyHero派發

客戶由2025年7月31日至2025年8月31日,輸入指定邀請碼「 MONEYHERO 」後,憑券成功提取指定結餘自由 Jump*,並完成7天冷靜期可享以下優惠任一

顯示條款與細則

- 受條款及細則約束

- 借定唔借?還得到先好借!

顯示條款與細則

- 亞洲聯合財務有限公司(「本公司」)限時現金獎優惠:

- 成功開立並啟動 e-cash 戶口 + 貸款額 HK$800,000 或以上 + 還款期至少 12 個月或以上

- HK$18,000 現金獎賞

- 成功開立並啟動 e-cash 戶口 + 貸款額 HK$700,000 至 HK$799,999 + 還款期至少 12 個月或以上

- HK$16,000 現金獎賞

- 成功開立並啟動 e-cash 戶口 + 貸款額 $550,000 至 $699,999 + 還款期至少 12 個月或以上

- HK$14,000 現金獎賞

- 成功開立並啟動 e-cash 戶口 + 貸款額 HK$500,000 至 HK$549,999 + 還款期至少 12 個月或以上

- HK$12,000 現金獎賞

- 成功開立並啟動 e-cash 戶口 + 貸款額 HK$400,000 至 HK$499,999 + 還款期至少 12 個月或以上

- HK$10,000現金獎賞

- 成功開立並啟動 e-cash 戶口 + 貸款額 HK$250,000 至 HK$399,999 + 還款期至少 12 個月或以上

- HK$8,000 現金獎賞

- 成功開立並啟動 e-cash 戶口 + 貸款額 HK$110,000 至 HK$249,999 + 還款期至少 12 個月或以上

- HK$5,000現金獎賞

- 成功開立並啟動 e-cash 戶口 + 貸款額 HK$90,000 至 HK$109,999 + 還款期至少 12 個月或以上

- HK$3,700 現金獎賞

- 成功開立並啟動 e-cash 戶口 + 貸款額 HK$70,000 至 HK$89,999 + 還款期至少 12 個月或以上

- HK$2,700 現金獎賞

- 成功開立並啟動 e-cash 戶口 + 貸款額 HK$50,000 至 HK$69,999 + 還款期至少 12 個月或以上

- HK$1,700 現金獎賞

- 成功開立並啟動 e-cash 戶口 + 貸款額 HK$800,000 或以上 + 還款期至少 12 個月或以上

- 新舊客戶定義為於申請日期起計前24個月內於本公司並未持有任何形式之貸款交易,在推廣期開立的 e-Cash 循環備用現金戶口除外(「合資格客戶」)。

- ^現金獎優惠受條款及細則約束,詳情請按此。

推廣期自2025年7月31日下午6時至2025年9月1日下午6時,成功經MoneyHero指定邀請碼「NLHERO」申請WeLab Bank 清卡數貸款 HK$500,001 或以上及還款期 24 個月或以上,並於2025年9月1日或之前向銀行交齊所有文件,可享HK$800 Apple Store禮品卡 或 惠康購物現金券 或 HK$640 現金回贈(直接存入FPS戶口)

顯示條款與細則

- 如欲了解優惠詳情,請參閱條款及細則

- 換領流程由推廣期結束後起計需時至少16星期,所需時間或會因批核、簽賬及其他實際情況變動

- 此優惠獎賞由MoneyHero派發

推廣期自2025年7月31日下午6時至2025年9月1日下午6時,客戶使用MoneyHero指定邀請碼「NLHERO」,成功申請及提取WeLab Bank清卡數貸款,可享高達HK$7,000 現金禮券 或 HK$5,600 現金回贈(直接存入FPS戶口)

✍🏻成功遞交申請7日內記得 按此 填妥「獎賞換領表格」

顯示條款與細則

- MoneyHero獨家獎賞:

- 貸款額自 HK$1,200,000 + 還款期 24 個月或以上

- HK$7,000 Apple Store禮品卡; 或

- HK$7,000 惠康購物現金券; 或

- HK$5,600 現金回贈(直接存入FPS戶口)

- 貸款額自 HK$800,000 至 HK$1,199,999 + 還款期 24 個月或以上

- HK$5,000 Apple Store禮品卡; 或

- HK$5,000 惠康購物現金券; 或

- HK$4,000 現金回贈(直接存入FPS戶口)

- 貸款額自 HK$600,000 至 HK$799,999 + 還款期 24 個月或以上

- HK$4,000 Apple Store 禮品卡; 或

- HK$4,000 惠康購物現金券; 或

- HK$3,200 現金回贈(直接存入FPS戶口)

- 貸款額自 HK$500,001 至 HK$599,999 + 還款期 24 個月或以上

- HK$3,000 Apple Store禮品卡; 或

- HK$3,000 惠康購物現金券; 或

- HK$2,400 現金回贈(直接存入FPS戶口)

- 貸款額自 HK$300,001 至 HK$500,000 + 還款期 24 個月或以上

- HK$2,000 Apple Store 禮品卡; 或

- HK$2,000 惠康購物現金券; 或

- HK$1,600 現金回贈(直接存入FPS戶口)

- 貸款額自 HK$200,001 至 HK$300,000 + 還款期 24 個月或以上

- HK$1,000 Apple Store禮品卡; 或

- HK$1,000 惠康購物現金券; 或

- HK$800 現金回贈(直接存入FPS戶口)

- 受條款及細則約束

- 此優惠獎賞由MoneyHero派發

顯示條款與細則

- WeLab Bank 現金回贈優惠:

- 貸款額自 HK$1,200,000 或以上 + 還款期 24 個月或以上

- HK$23,888 現金回贈

- 貸款額自 HK$800,000 至 HK$1,199,999 + 還款期 24 個月或以上

- HK$16,000 現金回贈

- 貸款額自 HK$600,000 至 HK$799,999 + 還款期 24 個月或以上

- HK$12,000 現金回贈

- 貸款額自 HK$500,001 至 HK$599,999 + 還款期 24 個月或以上

- HK$10,000現金回贈

- 貸款額自 HK$300,001 至 HK$500,000 + 還款期 24 個月或以上

- HK$5,000 現金回贈

- 貸款額自 HK$200,001 至 HK$300,000 + 還款期 24 個月或以上

- HK$3,000 現金回贈

- 貸款額自 HK$ 150,001 至 HK$ 200,000 + 還款期 24 個月或以上

- HK$1,000 現金回贈

- 貸款額自 HK$1,200,000 或以上 + 還款期 24 個月或以上

- 受條款及細則約束

【MoneyHero獨家優惠】送高達HK$8,500 Apple Store禮品卡

由2025年8月11日至2025年9月10日 (包括首尾兩日),成功經MoneyHero申請並提取指定貸款額,可享高達HK$8,500 Apple Store禮品卡。

顯示條款與細則

-

MoneyHero獨家優惠:

- 淨貸款額 HK$700,000 或以上

- HK$8,500 Apple Store 禮品卡; 或

- 淨貸款額由 HK$300,000 至 HK$699,999

- HK$6,000 Apple Store禮品卡; 或

- 淨貸款額由 HK$150,000 至 HK$299,999

- HK$3,000 Apple Store禮品卡; 或

- 淨貸款額由 HK$100,000 至 HK$149,999

- HK$1,500 Apple Store 禮品卡

- 詳情可參閱條款與細則

- 淨貸款額 HK$700,000 或以上

【安信優惠】全城加碼送高達 HK$24,000 現金獎

- 由 2025 年 7 月 21 日至 2025 年 9 月 30 日 ( 包括首尾兩日 ) 期間,成功申請及提取指定貸款額,全城加碼送高達 HK$24,000 現金獎

顯示條款與細則

「全城加碼送高達 HK$24,000 現金獎」之條款及細則

客戶凡於推廣期內,經此網頁申請及提取指定私人貸款淨貸款額 HK$50,001 至 HK$800,000 及還款期達 12 期,即可獲享以淨貸款額 1% 計算之現金獎;淨貸款額

HK$800,000 以上及還款期達 12 期,即可獲享以淨貸款額 2% 計算之現金獎。申請指定私人貸款之業主可獲享之最高金額為 HK$24,000 ;而非業主可獲享之最高金額則為 HK$8,000 。每位客戶於推廣期內只可獲享優惠乙次。

推廣期由 2025 年 7 月 21 日起至 2025 年 9 月 30 日止(包括首尾兩日)。優惠須受條款及細則約束,並不可與其他優惠同時使用。安信有權隨時終止有關優惠或修改其詳情及條款及細則而不作另行通知。貸款及優惠詳情,請向安信查詢。安信信貸有限公司擁有對貸款審批及任何爭議之最終決定權。

推廣期由2025年7月31日下午6時至2025年8月31日(包括首尾兩日),經MoneyHero成功申請大新分期「快應錢」 / 大新清卡數「快應錢」,並於2025年8月31日或以前成功提取貸款,可享HK$1,200 Apple Store 禮品卡 或 惠康購物現金券

✍🏻成功遞交申請7日內記得 按此 填妥「獎賞換領表格」

顯示條款與細則

- 如欲了解優惠詳情,請參閱條款及細則

- 換領流程由推廣期結束後起計需時至少16星期,所需時間或會因批核、簽賬及其他實際情況變動

- 此優惠獎賞由MoneyHero派發

【客戶完成指定條件,可獲高達HK$18,000現金回贈】指定條件包括:於2026年1月31日或以前成功提取還款期為12個月或以上之大新清卡數快應錢;及於推廣期內成功開立或持有本行之港元儲蓄或往來戶口*。

顯示條款與細則

- 現金回贈獎賞:

- 獲批核之貸款額為 HK$1,990,000 或以上

- HK$18,000現金回贈

- 獲批核之貸款額為 HK$1,000,000 至 HK$1,989,999

- HK$5,000 現金回贈

- 獲批核之貸款額為 HK$500,000 至 HK$999,999

- HK$1,000 現金回贈

- 獲批核之貸款額為 HK$200,000 至 HK$499,999

- HK$500 現金回贈

- 獲批核之貸款額為 HK$50,000 至 HK$199,999

- HK$100 現金回贈

- 獲批核之貸款額為 HK$30,000 至 HK$49,999

- HK$50 現金回贈

- 獲批核之貸款額為 HK$1,990,000 或以上

- 合資格客戶須於提取貸款後至大新銀行存入現金回贈當日,仍然持有有效之貸款戶口、還款戶口及相關大新儲蓄或往來戶口,並一直維持良好之還款記錄及正常運作,方可獲享現金回贈獎賞。詳情請參閱相關清卡數「快應錢」條款及細則第(iv)及(v)項。

- *不適用於備用透支、聯名、非港幣、定期或孖展買賣結算戶口。

【全新銀行客戶可享額外HK$200超市現金券】

顯示條款與細則

- ^全新銀行客戶於推廣期内符合以下所有條件,可額外獲贈HK$200超市現金券:

- 於推廣期内成功申請還款期為12個月或以上及貸款額為HK$30,000或以上之貸款;及

- 成功遞交所有大新銀行就有關貸款申請要求之所需文件。

-

^全新銀行客戶即於遞交相關貸款申請日前1個月內(包括首尾兩天)未曾持有大新銀行任何產品或服務之客戶。新客戶獎賞名額2,500個,先到先得;送完即止。詳情請參閱相關清卡數「快應錢」條款及細則第(vii)至(xii)項。

客戶由2025年7月31日下午6時至2025年9月1日下午6時(包括首尾兩日),經MoneyHero申請Cashing Pro 貸款並成功提取指定貸款額,可獲高達HK$1,500 獎賞

✍🏻成功遞交申請7日內記得 按此 填妥「獎賞換領表格」

顯示條款與細則

- MoneyHero獨家優惠 :

- 貸款額 HK$50,000 或以上

- HK$1,500 Apple Store 禮品卡; 或

- HK$1,500 惠康購物現金券

- 貸款額自HK$1 至 HK$49,999

- HK$1,000 Apple Store 禮品卡; 或

- HK$1,000 惠康購物現金券

- 貸款額 HK$50,000 或以上

- 如欲了解優惠詳情,請參閱條款及細則

- 換領流程由推廣期結束後起計需時至少16星期,所需時間或會因批核、簽賬及其他實際情況變動

- 此優惠獎賞由MoneyHero派發

【邦民全新優惠】貸款新手用優惠碼「 SMART 」申請貸款並於 2025 年 7 月 1 日至 2025 年 9 月 30 日期間首次提取貸款,可獲獎購物禮券 HK$500 。客戶經網上申請時必須輸入優惠碼「SMART」,方可符合獎賞資格。就貸款申請,如客戶的信貸報告上有「無抵押私人分期貸款」 、 「無抵押循環信用戶口」及/或「貸款重組」之信貸紀錄(不論是否有貸款結餘),則該客戶不符合獎賞資格。

顯示條款與細則

- 受條款及細則約束,詳情請瀏覽邦民的網頁▲。

債務重組常見問題

債務重組比破產好?

每種方法都有好處及壞處,債務重組與破產也不例外。簡而言之,債務重組的限制及對日常生活的影響少於破產,但需債權人同意才能進行;破產則只需欠債人同意便能申請,除非受託人或債權人反對解除破產,否則欠債人會於4年後自動獲解除破產(適用於首次破產)。

債務重組會否影響信貸評級?

環聯 (TU) 信貸資料庫中列明債務重組的還款紀錄,對信貸評級的影響會低於破產,但期間同樣不能再申請貸款及信用卡。

債務重組會否影響個人聲譽?

大部份情況下,申請人不用對外申報正進行債務重組,但債務重組紀錄仍會列明於破產管理署的名冊中供公眾查閱。

除申請債務重組,還有什麼方法可助解決債務問題?

結餘轉戶計劃

這是銀行或財務公司提供的低息貸款產品,讓你將現有高息債務(如信用卡卡數)集中轉到新貸款帳戶,以較低利率償還。這樣不但能減輕利息負擔,亦有助改善信貸評級。市面上不少銀行及財務公司均有提供結餘轉戶計劃,利率一般遠低於信用卡循環利息。

債務舒緩計劃

如果欠債額較少,不符合債務重組(IVA)資格,可以考慮債務舒緩計劃。這類計劃毋須經法庭,申請時間較短,適合債權人數目較少的情況。你可與債權人協商,爭取較低利率或延長還款期,減輕每月供款壓力。

申請私人貸款

如信貸評級尚可,亦可考慮申請私人貸款,將多項高息債務合併為一筆較低息貸款,簡化還款流程並減少利息支出。不過,申請前要留意還款能力及貸款條款。

相關文章

獲取更多精明理財貼士

立即訂閱,我們將發送與你最相關的財經文章以及其他實用方法到你的電郵,助你更有效管理財富。

關於作者

Moneyhero Team

MoneyHero 屬於你的理財專家,同你分享投資攻略、理財小貼士,一齊面對財務問題,助你實現人生不同階段的財務目標