供樓利息扣稅|居所貸款利息扣除上限/免稅額

更新日期: 2025年9月17日

作者Moneyhero Team

MoneyHero 屬於你的理財專家,同你分享投資攻略、理財小貼士,一齊面對財務問題,助你實現人生不同階段的財務目標

供樓利息扣稅是甚麼?

供樓利息扣稅亦即「居所貸款利息扣稅」,專為有自住物業的納稅人而設。為業主慳稅,填報稅表時有供樓利息扣稅便可減輕業主的負擔。

MoneyHero 知識補充站:供樓扣稅幾時申請最好?

供樓扣稅的一大特色是只有20年年期可以申請,且不需連續使用。納稅人可自由選擇哪幾年申請扣稅。如果想用得更多免稅額,便可以考慮在供樓初期盡早申請。因為按揭供款通常為「息除本減」,供樓利息一般會隨時間而越減越少,申請扣稅的價值也會越來越低。此外,納稅人也可以視乎息口走勢、個人收入轉變、換樓計劃等來決定申請扣稅的最佳時間。

居所利息貸款利息扣除年期限制

由1998年的財政年度開始實施,起初供樓扣稅年期只得5個課稅年度,其後一直延長。由2017/18課税年度起,自住物業的業主可申請供樓利息扣稅年期已由15延長至20年,而且不需是連續年度。換言之,居所利息貸款利息扣稅可用足20年,間接減輕業主的長期樓按利息開支。至於可供樓扣稅的20年應如何分配?將於下文詳述。

供樓利息扣稅上限是多少?

可享免稅額的供樓利息開支定義為每一個課稅年度實際已繳付的居所貸款利息,扣除上限為HK$100,000。如何選擇該年是否需要申請供樓利息扣稅,就要考慮是否當年或之後年期會否進入加息周期、會否細屋換大屋,令供樓利息支出貼近甚至超出每月HK$8,333,以用盡整個扣除上限。因息隨本減,如果想知實際每月供樓利息開支,可以參考銀行批出按揭時的詳細還款表。

居所貸款利息扣稅有何條件 / 資格?

申請居所貸款利息基本扣除必須符合以下有條件:

供樓扣稅申請人資格

申請人需為土地註冊處註冊的自住居所業主,可以是唯一擁有人、聯名擁有人或分權共有人;業權以土地註冊處的註冊擁有人紀錄為準。

供樓扣稅物業資格

-

申報物業必須在香港境內;

-

必須為現樓(已落成物業);

-

必須為自住用途;

-

個人名義物業(子女名下物業但由父母供款,父母不能獲扣稅);

-

物業是申請人的主要居住(如只是部份用作主要居住,供樓利息扣稅額會作出適當的扣減)

供樓扣稅的貸款利息資格

-

供樓貸款利息開支是來自購買該物業;

-

該貸款是以該住宅或任何其他香港財產的按揭或押記作為保證;

-

貸款者須為《税務條例》第26E (9) 條所訂明的機構(包括銀行及房協)

MoneyHero 知識補充站:額外稅務扣除資格

自2024/25課税年度起,如納稅人符合以下所有條件,便可獲最高HK$20,000額外稅務扣除:

-

與子女同住,並且已連續居住至少6個月;

-

子女在2023年10月25日或之後出生,並且在該課稅年度內任何時間都未滿18歲。

-

該課稅年度繳付的居所貸款利息或合資格租金,超過了基本的扣稅限額。

-

必須以書面方式向稅務局申請,同時使用「基本扣除限額」以及「額外扣除限額」,來計算總扣稅額。

供樓扣稅點樣填?

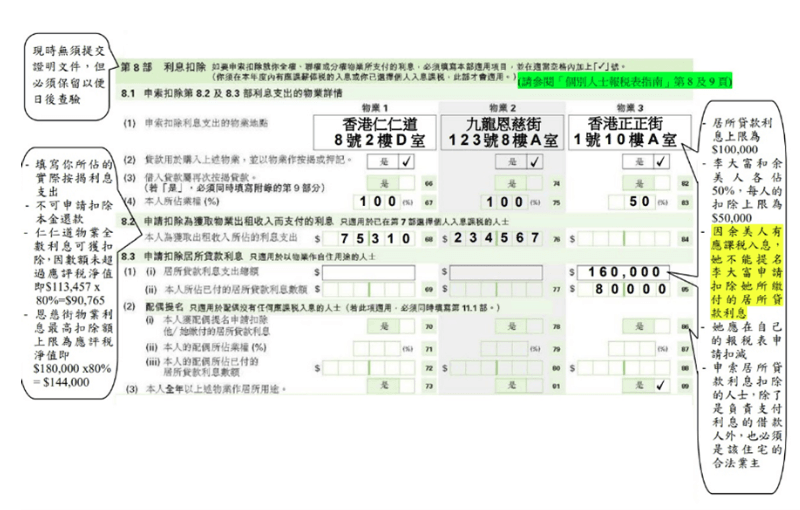

想將供樓利息支出作為扣稅項目,手續很簡單,只需在報税表(BIR60)第8.1及8.3部「利息扣除」一欄,填妥相關物業地址,並在「貸款用於購入上述物業,並以物業作按或押記」一項中選擇「是」。

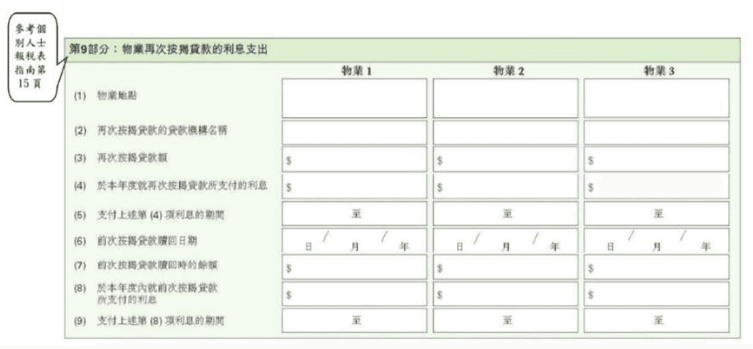

如有關申索涉及物業再次按揭或第二次按揭貸款的利息支出,納稅人謹記填妥附錄的第 9 部分。

居所貸款利息扣除如何計算?

唯一擁有人

如為單人名義購入物業,是單位的唯一擁有人,業權比例便為100%,之後填上「居所貸款利息支出總額」和「報稅人所佔已付的居所貸款利息數額」即可。唯一持有人的這兩項利息支出總額相同,否則後者便按持有業權比例填寫。

居所貸款利息扣稅有何條件 / 資格?

申請居所貸款利息基本扣除必須符合以下有條件:

供樓扣稅申請人資格

申請人需為土地註冊處註冊的自住居所業主,可以是唯一擁有人、聯名擁有人或分權共有人;業權以土地註冊處的註冊擁有人紀錄為準。

供樓扣稅物業資格

-

申報物業必須在香港境內;

-

必須為現樓(已落成物業);

-

必須為自住用途;

-

個人名義物業(子女名下物業但由父母供款,父母不能獲扣稅);

-

物業是申請人的主要居住(如只是部份用作主要居住,供樓利息扣稅額會作出適當的扣減)

供樓扣稅的貸款利息資格

-

供樓貸款利息開支是來自購買該物業;

-

該貸款是以該住宅或任何其他香港財產的按揭或押記作為保證;

-

貸款者須為《税務條例》第26E (9) 條所訂明的機構(包括銀行及房協)

MoneyHero 知識補充站:額外稅務扣除資格

自2024/25課税年度起,如納稅人符合以下所有條件,便可獲最高HK$20,000額外稅務扣除:

-

與子女同住,並且已連續居住至少6個月;

-

子女在2023年10月25日或之後出生,並且在該課稅年度內任何時間都未滿18歲。

-

該課稅年度繳付的居所貸款利息或合資格租金,超過了基本的扣稅限額。

-

必須以書面方式向稅務局申請,同時使用「基本扣除限額」以及「額外扣除限額」,來計算總扣稅額。

共同擁有

如申報主要居所是聯名或分權擁有,前者的每年供樓利息最高扣除額將平均分配,後者則按業權佔比而定。

例如夫婦二人聯名擁有物業,即使按揭供款是由其中一人獨力承擔,每人就該單位的供樓利息所得的最高扣稅額為HK$100,000除二,即HK$50,000。

假如打工仔與他人分權擁有居所,例如與家人合購單位,自己只佔五分一業權,家人則持有五分之四的業權,打工人的供樓利息最高扣稅額只有HK$20,000。

供樓利息扣稅用盡扣稅額小貼士

「息除本減」越早申請越著數

要決定是否申報居所貸款利息扣稅,先要了解個人的稅務情況。就值得留意自己能否將「免稅額」發揮到盡。按揭是「息除本減」的長期貸款,即按揭利息會隨著歸還部分本金而相應減少,因此在供樓的初期,利息負擔自然亦是最大,如果你的收入在扣除有關免稅額後仍然高昂,則應該越早申請,扣減的稅款相對越多。

話就話「息隨本減」,越早申報供樓利息扣稅就越有著數,但以下三點需要仔細考慮:

合理保留「居所貸款利息」扣稅配額

假設你是一名打工仔,單身不需要供養父母,只有個人「基本免稅額」HK$132,000。因2022/23課稅年度,政府繼續推出百分百稅務寬免,每宗個案上限為HK$6,000。根據稅務局的簡單税款計算機計算,只要你個人年薪達HK$252,000,計除稅款寬免後,無須繳稅。即使你正為一所蝸居供款,絕對無必要申報供樓利息的配額,留待日後收入提升或換樓時才使用。

留意按揭供款與課稅年度

另外,若然你首年開始供樓的月份不足12個月,則可能會導致不用盡供樓利息扣稅額。假設由2025年1月1日開始供樓,每月利息約HK$8,000。由於2023/24年的課稅年度為2023年4月1日至2025年3月31日,你可得到的供樓利息扣稅額只有HK$24,000(HK$8,000 x 3),遠低於全年的可扣稅額上限HK$100,000。所以在申報前,記得要計好數。

換樓前應比較兩者的供樓利息開支

由於稅務局並無規定供樓利息扣稅額必須在連續的課稅年度中使用,如你已供樓數年,並計劃細屋搬大屋,買間價格更高的物業,這時就要規劃一下如何善用供樓利息扣稅額。如你已為首間物業償還了大部分按揭貸款,其每月供樓利息應比第二間的為少,當然要也要視乎首期開支,在換樓前就應考慮是否保留餘下的課稅年度供樓利息扣稅額,用於新物業上。

銀行/財務公司 | 每月還款額 | MoneyHero獎賞價值 | 總利息 | 最低實際年利率 | |||

|---|---|---|---|---|---|---|---|

| 信銀國際 $mart Plus 分期貸款 | HK$2,810 | HK$2,500 | HK$1,152 | 1.65 % | ||

| WeLend 低息私人貸款 | HK$2,859 | HK$4,980 | HK$2,916 | 1.00 % | ||

| Citi 特快現金私人貸款 | HK$2,848 | HK$3,500 | HK$2,520 | 1.40 % | ||

| 華僑銀行 私人貸款 | HK$2,926 | HK$4,750 | HK$2,268 | 1.88 % | ||

| 東亞銀行分期貸款 | HK$2,988 | - | HK$7,560 | 4.72 % | ||

| 渣打銀行 私人貸款 | HK$2,861 | HK$1,000 | HK$2,988 | 1.85 % | ||

| CreFIT 公務員及專業人士貸款 | HK$2,867 | HK$31,799 | HK$3,204 | 1.38 % | ||

| 富邦「合您意」私人貸款 | HK$2,951 | HK$2,299 | HK$6,228 | 3.88 % | ||

| 安信 定額私人貸款 | HK$2,828 | HK$24,000 | HK$1,800 | 1.18 % | ||

| 邦民 特快低息貸款 | HK$2,828 | HK$3,000 | HK$1,800 | 1.12 % | ||

| UA i-Money 特快網上私人貸款 | HK$2,825 | HK$3,700 | HK$1,699 | 1.10 % | ||

| WeLab Bank 私人分期貸款 | HK$2,858 | - | HK$2,880 | 0.78 % | ||

| Mox 「即時借」(新客戶) | HK$2,840 | HK$2,500 | HK$2,232 | 1.28 % | ||

| 滙豐 分期「萬應錢」 | HK$3,068 | HK$600 | HK$10,440 | 6.77 % |

供樓扣稅常見問題

如你是物業的唯一擁有人(持100%業權),便可獲最高HK$100,000免稅額。

如果你是物業的聯名擁有人,稅務局便會按聯權共有人的人數來計算每人的貸款利息最高扣除額。假設物業有兩名聯名擁有人,在課稅年度的利息總額為 $180,000,即每人支付貸款利息為HK$90,000,那麼每人最高只能獲HK$50,000扣除額。

至於分權共有人,稅務局便會按照每位共有人的擁有權來計算出利息和稅務扣除額。舉例,A先生和B女士分別擁有75%和25%的業權,在課稅年度要支付的利息分別為HK$135,000和HK$45,000,那麼A先生和B女士分別可獲得HK$75,000和HK$25,000的稅務扣除額。

除了自住居所,車位亦可申請扣稅,但前題須為自用,而且與申報居所位於相同物業內,並同與居所貸款利息在同一年度提出申索。

假如打工仔為幫家人或男/女朋友供樓,但卻沒有業權的話,即使同全住在申報居所,都不符合申請居所貸款利息扣稅的資格。

不可,申報居所必須為現樓。由於樓花是未入伙物業,正式入伙前的供款,都不能申請減稅。

納稅人只可以就一個主要居住地方申索供樓利息扣稅。同一道理,若夫婦各自擁有一處居所,亦只可選擇其中一個物業申索供樓利息扣稅。

相關文章

2025年最佳機場貴賓室信用卡比較

精選2025香港最佳機場貴賓室信用卡 [https://www.moneyhero.com.hk/blog/zh/%E9%82%8A%E5%BC%B5%E4%BF%A1%E7%94%A8%E5%8D%A1%E5%8F%AF%E5%85%A5-%E6%A9%9F%E5%A0%B4%E8%B2%B4%E8%B3%93%E5%AE%A4],讓你在出國旅行時輕鬆進入全球頂級機場貴賓室,體驗舒適的候機環境與尊貴服務。同時,還可以透過信用卡賺取現金回贈、飛行里數或其他獎賞,享受飛得越多、賺得越多的雙重滿足。經MoneyHero [https://www.moneyhero.com.hk/zh/credit-card/all?providers=american-express]成功申請信用卡更可享額外迎新優惠,包括高額里數獎賞、獎賞兌換券等,立即申請!

關於作者

Moneyhero Team

MoneyHero 屬於你的理財專家,同你分享投資攻略、理財小貼士,一齊面對財務問題,助你實現人生不同階段的財務目標