富途證券

MHFUTU

更新日期: 2026年5月13日

資深內容編輯 — 香港

重點摘要

月薪兩萬,扣完租金和生活費,每個月能剩下多少?很多香港打工仔的答案是:幾乎沒有。但其實不是收入不夠,是順序錯了。

根據政府統計處資料,香港打工仔每月就業收入中位數約為 HK$20,500(2025年第4季),月薪兩萬貼近大多數在職人士的真實處境,不是少數人的特殊情況。

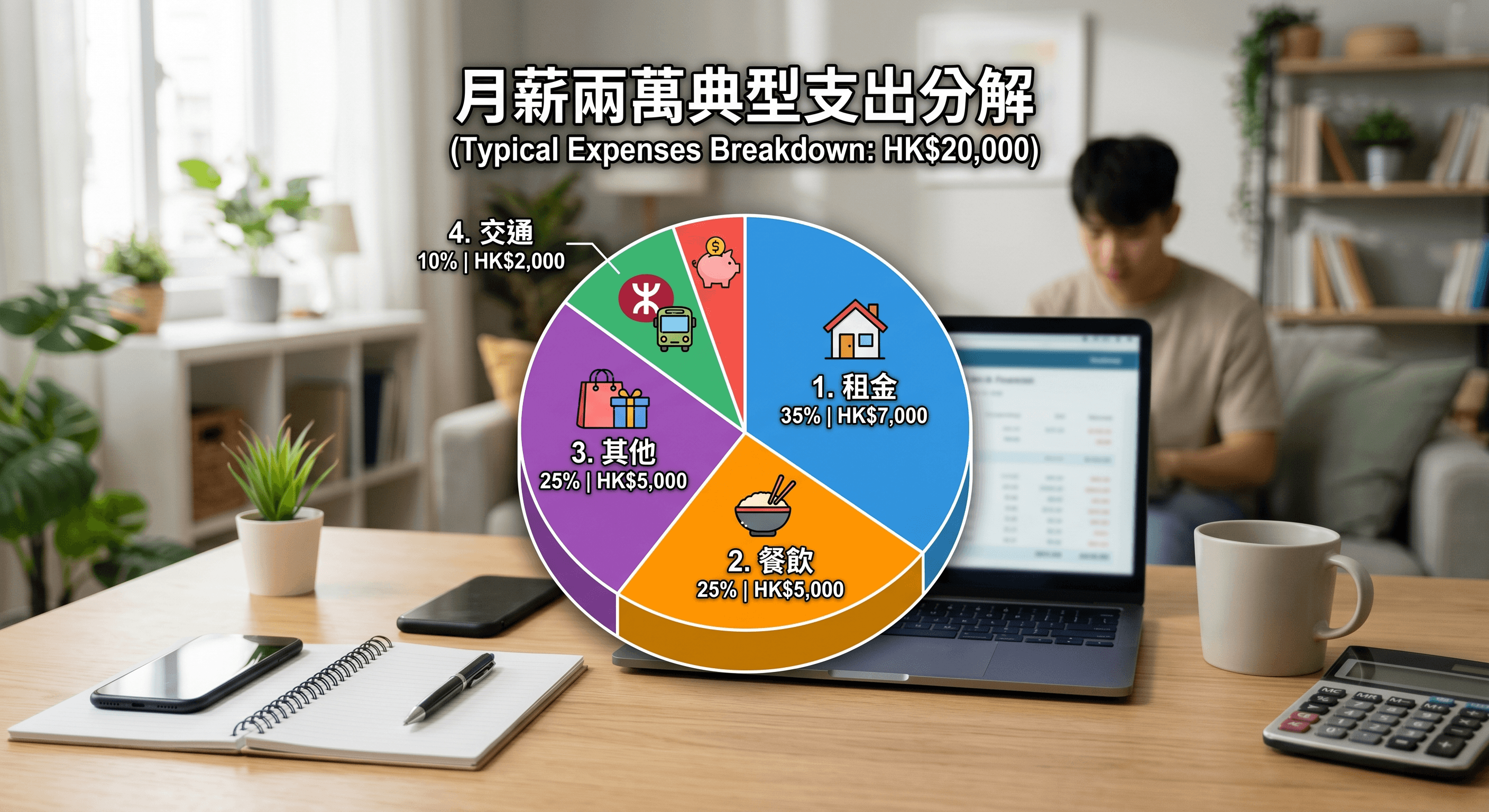

支出方面,差餉物業估價署數據顯示,私人住宅 Class A 單位(實用面積少於40平方米)在九龍的每平方米月租約為 HK$440(2025年臨時數字)。2021年人口普查亦顯示,劏房住戶的每月租金中位數為 HK$5,000,租金與收入比率中位數達32%。

換言之,月薪兩萬的打工仔,單是租金已可能佔去三分之一收入,其餘還要應付飲食、交通、電訊及各類日常開支。加上每月強積金強制扣款,實際可動用金額比想像中更少。問題往往不是收入的絕對值,而是支出的優先次序。

【全城獨家】推廣期內經MoneyHero開戶入金並留存60日,即享優惠換購雙鏡頭Pro版 DJI Pocket 4P、或揀換購最靚畫面嘅 Sony PS5 Pro 來迎接最強大作!立即申請開戶

絕大多數月光族都在做同一件事:出糧後先花,花剩的才存。這種做法的問題在於,「花剩的」往往等於零——支出會自然填滿所有可用金額。

「先存後花」的邏輯是:出糧後立即把預定的儲蓄金額轉走,剩下的才是可動用的生活費。這個順序的轉換看似簡單,卻是理財入門最根本的行為改變。心理上,把錢「移走」之後,大腦會自動把剩餘金額視為全部可用資源,消費決策也會隨之調整。

無需一開始就定下很高的儲蓄目標。即使每月先存 HK$1,000,建立習慣本身已比存多少更重要。習慣一旦形成,金額可以逐步提高;沒有習慣,金額再高也難以持續。

要把「先存後花」變成習慣,最有效的方法是消除每月「決定要不要存」的心理負擔——利用銀行的自動轉帳功能,讓系統代你執行。

香港主要銀行均提供相關服務。滙豐設有 Standing Instruction(常行指示)服務,恒生提供 Recurring Transfer 功能,中銀香港同樣提供 Standing Instruction,均可設定每月固定日期自動從出糧帳戶轉帳至儲蓄帳戶。

設定建議:在發薪日後的1至2個工作天觸發轉帳,先開立與日常消費帳戶分開的儲蓄帳戶,起步金額從每月 HK$1,000 開始,習慣穩定後再逐步增加。自動轉帳的核心價值,是把儲蓄從「月尾看看剩多少」變成「出糧後自動完成」。

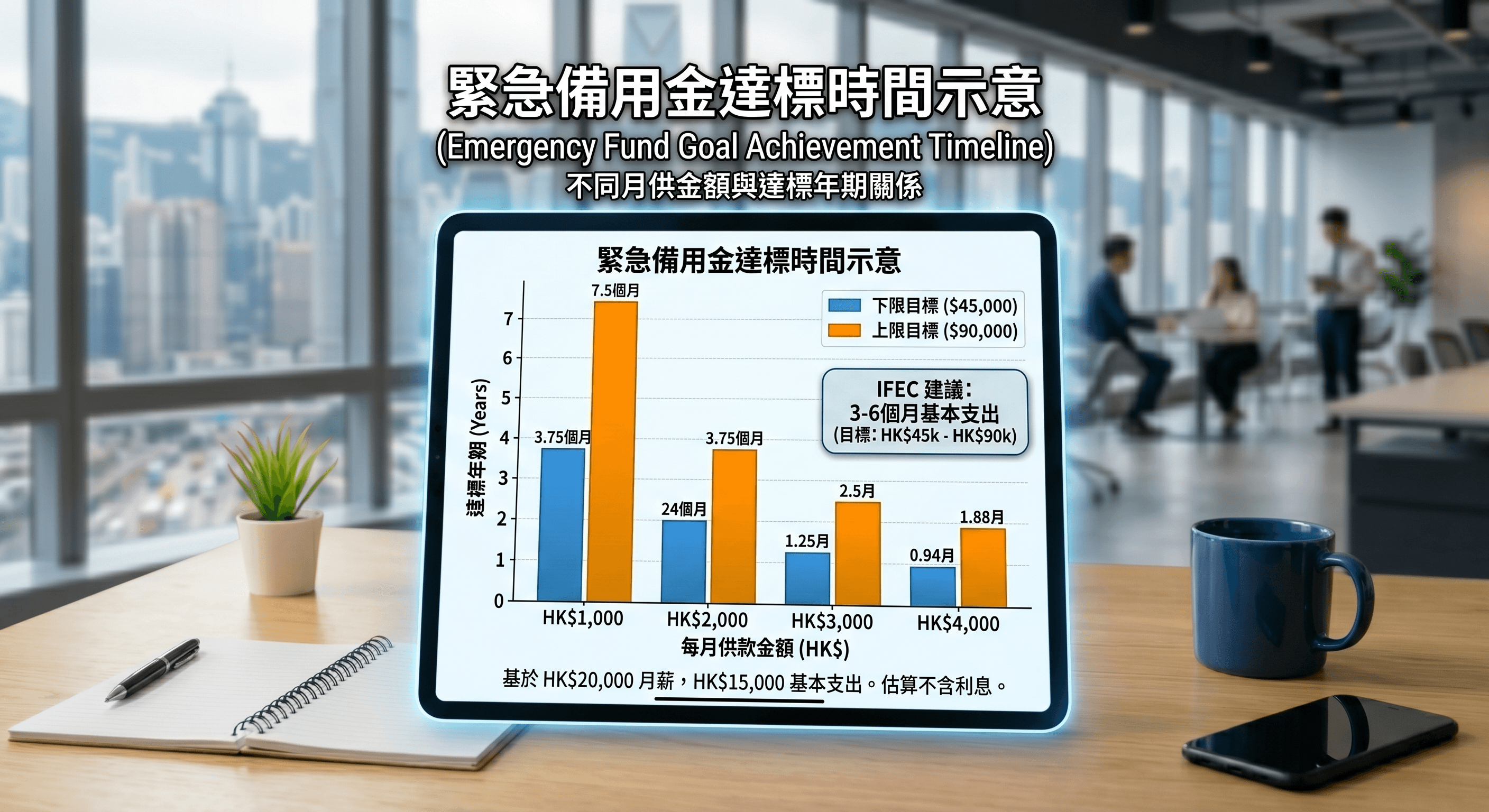

在開始任何投資之前,緊急備用金是必須優先建立的財務緩衝。沒有緊急備用金,一旦遇上突發支出,往往被迫借貸或在市場低位沽出投資,兩者都會對長期財務造成損害。

投資者及理財教育委員會(IFEC)建議,緊急備用金目標為3至6個月的基本生活費。這筆錢用途是應付突發情況,例如失業、患病或緊急維修。

以月薪兩萬、每月基本支出約 HK$15,000 為例,目標大約在 HK$45,000 至 HK$90,000 之間。金額看似龐大,但若每月先存 HK$2,000,約兩年便可達到下限目標。

緊急備用金應存放於流動性高、隨時可提取的帳戶,不應放入定期存款或有鎖定期的產品。這筆錢的目的是「備而不用」,安全和流動性比利息更重要。主要銀行現時港元普通儲蓄存款利率約為0.001%至0.002% p.a.,遠低於通脹,但緊急備用金的首要考量不是回報。

月薪兩萬的打工仔,每月已在不知不覺間進行強制儲蓄。根據積金局官方資料:

每月合共 HK$2,000 進入 MPF 帳戶,長期累積是退休儲備的基礎之一。然而 MPF 有明確限制:強制性供款一般要到65歲退休時才可提取(60歲可申請提早退休提取),無法在緊急情況下動用,亦不能取代緊急備用金。MPF 的投資回報受市場波動影響,不同基金選擇的回報差異顯著,建議定期檢視基金配置是否符合個人退休時間表。

MPF 是退休規劃的起點,而非全部。

完成緊急備用金目標後,才適合考慮把部分餘裕資金用於投資。這一步的重點不是立即行動,而是先建立基礎認識。

投資戶口 | MoneyHero獨家獎賞 | MoneyHero獎賞價值 | 指定邀請碼 | 留存 | 最低開戶資金要求 | ||

|---|---|---|---|---|---|---|---|

| 富途證券 | HK$10,233 | MHFUTU | 60日 | 港元10,000 | ||

Webull 證券 | HK$5,787 | - | 30日 | 港元10,000 | |||

| 華泰國際 漲樂全球通 | HK$18,778 | - | 達2個完整曆月 | 港元10,000 | ||

| Syfe 承富智能投資平台 | HK$15,064 | MH26 | 60-365日 | 港元10,000 | ||

| 老虎證券 | HK$3,787 | - | 毋需留存 | 港元10,000 | ||

| OSL | HK$7,262 | ISucZ | 30日 | 港元10,000 | ||

| HashKey Exchange | HK$699 | NWABTP | 14日 | 港元10,000 |

月薪兩萬不是無法理財的藉口,而是理財入門的起點。順序比金額更重要:先養成先存後花的習慣,設定自動轉帳讓系統代你執行;再建立3至6個月的緊急備用金;同時認識 MPF 的作用與限制;最後才考慮以複利效應和平均成本法逐步建立投資組合。今天開始第一步,都比繼續等待更有意義。

月薪兩萬接近香港在職人士收入中位數,理財的關鍵不在於收入高低,而在於建立「先存後花」的習慣。即使每月只儲 HK$1,000,長期堅持的效果遠勝偶爾一次大額儲蓄。

IFEC 建議緊急備用金目標為3至6個月生活費,這是開始投資前的重要前提。若備用金不足,一旦遇上突發支出,可能被迫在市場低位沽出投資,得不償失。兩者可以同步推進,但緊急備用金應優先達標。

可以。MPF 計劃一般提供多種基金選擇,包括不同風險程度的股票基金、混合基金及保守基金。積金局官方網站(mpfa.org.hk)提供詳細說明及計算機工具,建議每年至少檢視一次基金配置。

現在。理財習慣的建立愈早愈好,不在於金額大小。哪怕只是今天設定每月 HK$500 的自動轉帳指示,都已是正確的第一步。

MoneyHero或本網站關於證券、投資、稅務,會計或法律意見的內容,都不會構成任何買賣投資要約、招攬、建議或意見,部分內容涉及產品或服務代言、推許或贊助。MoneyHero.com.hk之內容僅屬一般參考,並非個人化的投資建議,也不構成買賣證券的誘因。MoneyHero Global Limited及/或其分支機構不能,亦不會對任何資訊、特定投資項目之回報與可持續性,或資料來源的潛在價值,作出評估、驗證或保證其適當性、準確性或完整性。MoneyHero.com.hk可能透過本網站所提及的品牌或服務收取報酬。

資料來源及查核日期 本文數字資料均經事實查核,查核日期:2026-05-13。時效性數字(如銀行利率、MPF供款上限)可能隨時更新,請以相關機構官方頁面當日公布為準。主要參考來源:積金局 mpfa.org.hk|IFEC ifec.org.hk|政府統計處 censtatd.gov.hk|差餉物業估價署 rvd.gov.hk

立即訂閱,我們將發送與你最相關的財經文章以及其他實用方法到你的電郵,助你更有效管理財富。

歷任日本生活風格媒體國際中文版主編、國際電商產品經理及財經媒體內容顧問。Diamond 對台港的消費行為、財經動態與科技趨勢,有著極大熱情與持續追蹤的習慣。無論是台港兩地最新投資動態、被動收入理財組合、第一手追蹤 AI 產業趨勢、被動收入如何從零開始實踐,她總是比你早一步研究完,再把重點整理得清清楚楚。