富途證券

MHFUTU

更新日期: 2026年5月19日

資深內容編輯 — 香港

重點摘要

你今年30歲,身邊的朋友好像都已經開始買股票、買基金,但你還沒有。很多人都在問:而家先投資會唔會太遲?其實沒有你想的那麼慘。

這種焦慮在香港的30歲一代中非常普遍。這個年齡面對的財務壓力往往同時來自多個方向——可能正在考慮置業,可能有婚禮或家庭計劃,可能父母開始需要照顧。在種種壓力夾擊下,投資被一推再推,幾年就這樣過去了。

但這種焦慮本身正說明一件事:你意識到時間的重要性,這已經是正確的第一步。問題不是你落後了多少,而是從今天起你打算怎麼做。

經以下指定連結下載富途牛牛,開戶使用優惠碼MHFUTU及完成留存條件,送Dyson 風筒/高達HK$2,000可入戶現金等!現金寶近一年平均高達回報3.8%!

差距是真實存在的,但未必如想像中大。以下以已核實的參考基準作說明。

S&P Global 資料顯示,S&P 500 自1926年起的年化總回報約為 10.5%。以此作為計算基準,假設每月月底定額投入固定金額、月複利計算:

差距約為每月投入金額的 2,553 倍,確實不可忽視。然而換個角度看:30歲開始仍然有 35年 的投資時間,複利效應仍然有足夠空間發揮。

重要說明:以上計算基於 S&P 500 歷史長期年化總回報,僅作說明複利概念之用,不代表任何投資產品的預期回報,亦不保證未來表現。實際回報因市場波動、投資產品及時機而異。過往表現不代表未來表現。

30歲投資者比剛出社會的新鮮人多出幾項真實優勢:

比30歲才開始更糟糕的,是35歲、40歲還在等。

每推遲一年開始,不只少了一年投入,更少了那一年的複利效應——複利的特性是時間愈長後期增長愈快,愈後期少掉的一年代價愈大。等待「完美時機」同樣是陷阱,沒有人能精確預測市場高低,長期持有定期定額往往比等待低位入市更穩健。

「而家先投資會唔會太遲」這個問題,答案永遠是:現在開始,勝過繼續等待。

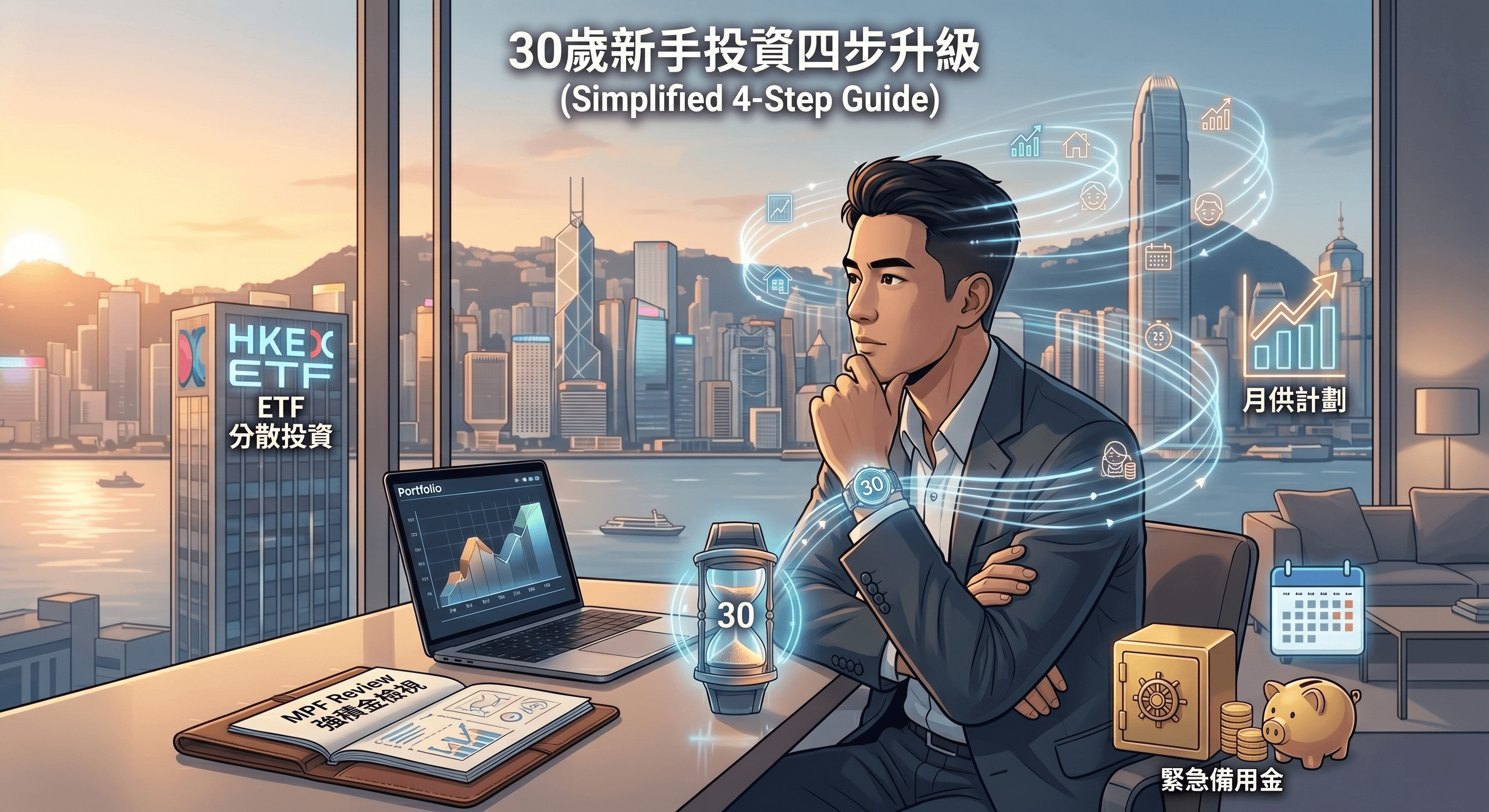

投資前應先確保3至6個月生活費的緊急備用金已建立(IFEC建議)。這確保市場波動時不需要被迫沽出投資,讓長期策略得以持續。

根據積金局官方資料,MPF 累算權益一般於65歲退休時可提取,60歲可申請提早退休提取。30歲正是定期檢視 MPF 基金配置的好時機——距離退休仍有35年,風險承受能力相對較高,可考慮調整至較積極的配置。

香港主要銀行提供月供股票服務,最低供款門檻因機構而異。查核例子包括:中銀香港月供股票儲蓄計劃最低 HK$500/月,滙豐及恒生最低 HK$1,000/月(請以各機構官方頁面當日公布為準)。定期小額投入有助養成習慣,同時攤平買入成本。

香港交易所有 ETF 及槓桿/反向產品合計超過200隻上市。ETF 追蹤特定指數,提供一定程度的分散投資,管理費一般較主動管理基金低,適合希望以較簡單方式接觸市場的新手。投資 ETF 同樣涉及風險,包括可能損失本金。

投資戶口 | MoneyHero獨家獎賞 | MoneyHero獎賞價值 | 指定邀請碼 | 留存 | 最低開戶資金要求 | ||

|---|---|---|---|---|---|---|---|

| 富途證券 | HK$9,925 | MHFUTU | 60日 | 港元10,000 | ||

Webull 證券 | HK$5,479 | - | 30日 | 港元10,000 | |||

| 華泰國際 漲樂全球通 | HK$13,779 | - | 至9月30日 | 港元10,000 | ||

| Syfe 承富智能投資平台 | HK$11,268 | MH26 | 60-365日 | 港元10,000 | ||

| 老虎證券 | HK$3,787 | - | 毋需留存 | 港元10,000 | ||

| OSL | HK$6,062 | ISucZ | 30日 | 港元10,000 | ||

| HashKey Exchange | HK$1,400 | NWABTP | 30日 | 港元10,000 |

香港沒有統一法定退休年齡,MPF 一般於65歲可提取。以30歲開始計算,仍有35年投資時間,複利效應仍相當可觀。關鍵是開始並持續投入,而非糾結起步時機。

月供股票是定期買入個別股票,集中於單一公司;月供基金是定期買入基金單位,本身已分散投資於多隻股票或其他資產。兩者均運用平均成本法原理,但月供基金或 ETF 的分散效果對新手而言通常更明顯。

ETF 種類繁多,包括追蹤港股、美股、環球股市、債券等不同指數。新手可從追蹤廣泛市場指數的 ETF 開始了解,投資前應閱讀相關產品資料概要,了解追蹤指數、費用結構及風險。

若未償債務的利率高於預期投資回報(例如高息信用卡欠款),優先清債更為合理。若是低息負債(例如某些按揭),情況較複雜,建議諮詢持牌財務顧問。

最好的投資時機是10年前,其次是今天。30歲開始投資,差距是真實的,但並非無法彌補——35年的複利時間,足以讓持續的小額投入累積成可觀的退休儲備。更重要的是,30歲的收入穩定性、自我認識及決策成熟度,都讓你比剛出社會時更具備做好投資的條件。從今天開始,哪怕只是了解自己的 MPF 基金配置,或設定每月 HK$500 的月供計劃,都比繼續等待更有意義。

MoneyHero或本網站關於證券、投資、稅務,會計或法律意見的內容,都不會構成任何買賣投資要約、招攬、建議或意見,部分內容涉及產品或服務代言、推許或贊助。MoneyHero.com.hk之內容僅屬一般參考,並非個人化的投資建議,也不構成買賣證券的誘因。MoneyHero Global Limited及/或其分支機構不能,亦不會對任何資訊、特定投資項目之回報與可持續性,或資料來源的潛在價值,作出評估、驗證或保證其適當性、準確性或完整性。MoneyHero.com.hk可能透過本網站所提及的品牌或服務收取報酬。

立即訂閱,我們將發送與你最相關的財經文章以及其他實用方法到你的電郵,助你更有效管理財富。

歷任日本生活風格媒體國際中文版主編、國際電商產品經理及財經媒體內容顧問。Diamond 對台港的消費行為、財經動態與科技趨勢,有著極大熱情與持續追蹤的習慣。無論是台港兩地最新投資動態、被動收入理財組合、第一手追蹤 AI 產業趨勢、被動收入如何從零開始實踐,她總是比你早一步研究完,再把重點整理得清清楚楚。