近年樓市愈升愈有,不時都聽到有人話「加按套現」。「加按套現投資」或者「加按套現買樓」,幫仔女置業或者自己再買多層樓。加按套現需要甚麼手續?具體貸款額、還款年期、以及利息支出又如何計算?有甚麼風險?MoneyHero幫大家一一拆解。

一般來說,「加按」較多是在樓市上升時出現的選擇,因為物業價值上升,令可作貸款的金額亦相對提升,這個具體情況我們下文會再以例子作解釋。

當你決定申請「加按」時,其實就等於再申請多一次按揭貸款,所以涉及的手續和要求是一樣的,亦即是你要向銀行提交相關的個人資料、入息證明,以待銀行審批,並要通過金管局訂下的按揭供款壓力測驗的要求,所以審批時間會較長。

如果是聯名物業的話,「加按」時需要得到各個業主的同意,並一同申請。如果是政府資助房屋,例如居屋、夾屋或租置計劃的業主,在未補地價的情況下,則要先取得相關部門的批准。

特點:聯名業主要一同申請,未補地價資助房屋須申請,亦需通過銀行審批及金管局壓力測試

延伸閱讀:【未補地價加按犯法?】公屋/居屋/綠置居業主貸款全攻略

顧名思義,「二按」是指第二次按揭,即是在原有的按揭貸款下,另外再申請多一次按揭,涉及的是兩間不同的財務機構。由於申請兩份按揭的還款風險增加,故銀行一般不會承造二按,只有財務公司及地產商,會向業主提供二按。

由於風險較大,二按的利率會比加按高,但利率高同時按揭成數亦會較高,而且往往不需要入息證明,手續簡單。不過申請二按都要獲得一按銀行同意,市面上亦有三按、四按、五按,但由於風險太大,已經不太流行。

但如果你原本透過A銀行借取按揭貸款,但是加按時,見到B銀行按揭利率較低以及物業估值較高,所以想順道「轉按」至B銀行,那麼手續就跟重新申請樓宇按揭一樣,即是銀行會審視你的入息、還款紀錄、可否通過壓力測試等。申請過樓宇按揭的你都應該知道,按揭審批過程一般較長,而且涉及贖契和重新簽訂按揭契約等,需時可能要超過一個月。

假設你在幾年前以HK$80萬首期,用八成按揭買下當時價值HK$400萬的住宅單位,但時至今日,隨著樓價上升,這個單位的估值已躍升至HK$700萬,而經過幾年的還款,你當時借取的HK$320萬按揭貸款,現時只是餘下HK$250萬未清還。

由於物業升值,而你的負債比例亦經有所下降,所以即使是以同一個物業作押抵,可作按揭貸款的金額亦相對提升,所以提供了「加按」這個選擇。

根據目前金管局的要求,HK$600萬以上至HK$1,000萬的物業,在沒有購買按揭保險計劃之下,最高按揭成數為六成計算,這個價值HK$700萬的單位,最高按揭貸款額是HK$420萬,再扣除尚未清還的HK$250萬,即是「加按」可套現的金額是:HK$700萬 x 60% - HK$250萬= HK$170萬。

以上例子說明,透過「加按」套現資金的話,貸款額多少就視乎你持有的物業價值,以及你已經清還了多少原有的按揭貸款,所以這對有特定金額要求的借貸人來說,有一定的限制。

而由於「加按」是以物業作抵押的貸款,所以當樓價急跌時,亦即是抵押品價值大幅貶值,這個影響到銀行下調對物業的估價,亦有機會向你追回之前多借出了的貸款。

但要注意的是,這個按揭利率不一定是固定的。由於目前市場上絕大部分人均選用P按或者H按,即是說他們的按揭利率是與銀行最優惠利率(P)或者同業拆息利率(H)掛勾,而這個數字是可以浮動的,亦即是說他們的按揭利率有機會出現波動。在1997年樓市高峰期時,按揭利率就曾經高達12%,所以這個變數也是值得大家注意的。

但同時必須考慮清楚風險才申請。簡單概括上文風險如下:

這一種「業主私人貸款」,雖然是針對業主推出,但無須以物業作抵押,亦即是一種無抵押私人貸款。所以並不受到物業按揭貸款的要求所限,亦即是無須根據金管局的按揭貸款要求,而對貸款上限作出限制,亦不需要比較繁複的手續,例如聯名物業無須全部業主一同申請,所以在貸款手續和借貸金額上是比較具彈性的。

而且市場上有公司,例如中潤物業按揭,更針對居屋、夾屋或租置計劃的業主,推出有關的「業主私人貸款」,即使未補地價的業主也可以申請。而在按揭年期方面,提早還款亦無罰息,所以在年期上亦較「加按」具彈性。不過利息則較高,所以要自行衡量彈性與利息支出,哪一樣對你比較重要了。

MoneyHero遵從《個人資料(隱私)條例 2013 》致力保障你的個人資料。透過MoneyHero申請貸款時,你的個人資料將傳送至銀行或貸款機構,並由他們處理有關申請。銀行或貸款機構可能會直接聯絡你。除非你同意,否則MoneyHero不會儲存你的個人資料。

安信業主私人貸款特色是大額借到足,貸款額按物業估值及個人信貸狀況計算,而且不限物業種類,私樓、唐樓、單幢樓及未補地價居屋的業主均可申請,就算聯名物業,一人申請都可以。

💡貸款特點

即日起至2024年12月31日,成功申請及提取指定安信私人貸款,送高達HK$12,000現金獎(以淨貸款額1%計算,申請指定私人貸款的業主可獲最高金額HK$12,000,非業主可獲最高HK$8,000)

💰MoneyHero獨家優惠

即日起至至2024年9月2日,成功經MoneyHero申請,並於2024年9月2日或之前向安信交齊所有文件,不論貸款額及是否獲批核,可享4張Now E 英超及西甲賽事1個月通行證 (價值HK$1,072) / HK$500 Apple Store禮品卡 或 惠康現金券(若該申請的最後狀況為取消,客戶將不可享有此推廣活動之任何獎賞)。

網上申請,最快30分鐘有批核結果。無論私人屋苑、單棟洋樓、政府公屋或居屋(包括未補地價),不論自住或出租,只要是業主,即使聯名物業亦可以一人申請。免律師費,亦毋須提供樓契,貸款申請及合約不會紀錄於土地註冊處。

💡貸款特點

此外,即日起至2024年8月7日,經本網成功申請及提取WeLend私人貸款達指定貸款額,還款期24個月或以上,可獲高達HK$18,800現金獎賞

中潤物業按揭針對居屋、租者置其屋及夾屋業主,推出多種業主私人貸款,讓他們在未補地價的情況下,無須抵押物業也可借取私人貸款。貸款額可達HK$200萬,樓價越高,貸款額越高,而還款期亦具彈性,長達180個月,提早還款亦無罰息,借一日利息還一日。

💡貸款特點

即日起至2024年9月2日,經MoneyHero申請並成功提取貸款,即可享獨家HK$500惠康購物現金券。

💡貸款特點

由2024年9月11日上午10時至2024年9月30日(包括首尾兩日),經MoneyHero申請WeLend私人貸款,無論成功與否都可獲Now TV三重足球組合(英超西甲賽事)1個月通行證(不連機頂盒)2張 (價值HK$616) 或 HK$800 Apple Store 禮品卡 或 惠康現金券。

此外,即日起至2024年9月30日,經本網成功申請及提取WeLend私人貸款達指定貸款額,還款期24個月或以上,可獲高達HK$21,800現金獎賞。

💡貸款特點

即日起至2024年9月30日,新客戶網上申請華僑銀行私人貸款及成功提取貸款可享高達HK$1萬現金回贈

此外,即日起至2024年9月30日,新客戶網上申請及成功提取貸款可獲贈HK$500 Apple Gift Card

💰MoneyHero獨家優惠

即日起至2024年9月30日,成功經MoneyHero申請華僑銀行 私人貸款 / 結餘轉戶私人貸款,並於8月31日或之前向銀行交齊所有文件,不論貸款額及是否獲批核,可享HK$500 Apple Store禮品卡 / 惠康現金券。

此外,即日起至2024年9月30日,經MoneyHero成功申請及提取華僑銀行私人貸款,可獲高達Samsung Galaxy Z Flip6 (512GB | 12GB) (價值HK$9,698)、HK$8,600 Apple Gift Card或惠康現金券。

💡貸款特點

即日起至2024年9月30日,成功申請星展銀行定額私人貸款及批核指定貸款額,並於2024年10月21日或之前成功提取貸款,可獲高達HK$11,700超市現金券以及額外HK$300「一扣即享」金額

💰MoneyHero獨家優惠

即日起至2024年9月30日,經本網成功申請星展銀行定額私人貸款達指定貸款額,並於2024年10月21日或之前成功提取貸款,全新客戶可獲獨家優惠高達HK$10,800超市現金券或Apple Gift Card,現有客戶亦可獲高達HK$8,000超市現金券或Apple Gift Card!

💡貸款特點

💡貸款特點

🎁迎新優惠

即日起至2024年9月30日期間,成功申請Citi特快現金私人貸款達指定貸款額,並於2024年10月14日或之前提取貸款,可獲高達HK$8,000現金券

*花旗私人客戶/Citigold客戶/Citi ULTIMA卡之持有人

💰MoneyHero獨家優惠

💡貸款特點

即日起至2024年9月30日,成功申請及提取富邦「合您意」私人貸款達指定金額,還款期達24個月或以上,可獲高達HK$8,500超市現金券,透過富邦銀行網頁或Fubon GO流動應用程式申請及成功提取貸款可獲額外HK$300超市現金券

💰MoneyHero獨家優惠

即日起至2024年9月2日下午6時(包括首尾兩日),成功經MoneyHero申請富邦「合您意」私人貸款及輸入推廣碼「MHRL05」,並於填寫申請表格時向銀行上載所須文件 (包括身份證,住址證明及入息證明) ,不論貸款額及是否獲批核,均可享Now E 英超及西甲賽事1個月通行證 x 5 (價值HK$1,340) / HK$500 Apple Store禮品卡 或 惠康超市現金券。

即日起至2024年9月30日下午6時,經MoneyHero成功申請富邦「合您意」私人貸款,於1個月內成功提取指定貸款額,還款期達12個月或以上,並輸入推廣碼「MHRL05」,可享獨家優惠高達13" Macbook Air (M3) (512GB)(價值HK$10,499)、HK$1萬 Apple Gift Card或惠康現金券

💡貸款特點

即日起至2024年10月31日,成功申請及提取大新分期「快應錢」,還款期12個月或以上,並同時持有或成功申請大新ONE+信用卡,可獲高達HK$11,800現金回贈

*合資格客戶必須於提取貸款後至大新銀行存入現金回贈獎賞當日,仍然持有有效之貸款戶口、還款戶口、大新 ONE+ 信用卡戶口及相關大新儲蓄或往來戶口,並一直維持良好之還款記錄及正常運作。

💰MoneyHero獨家優惠

即日起至2024年9月30日下午6時(包括首尾兩日),經MoneyHero成功申請大新分期「快應錢」 / 大新清卡數「快應錢」,並於2024年9月30日或以前成功提取貸款,可享HK$1,200 Apple Store 禮品卡 或 惠康購物現金券。

此外,即日起至2024年9月30日下午6時(包括首尾兩日),成功經MoneyHero申請大新分期「快應錢」 / 大新清卡數「快應錢」,並同時向大新銀行交齊所有文件,不論貸款額及是否獲批核,可享HK$500 Apple Store禮品卡 / 惠康購物現金券

💡貸款特點

即日起至2024年9月25日,成功申請及提取建行(亞洲))「好現金」私人分期貸款並成功遞交所須證明文件,可獲高達HK$8,000現金回贈

此外,即日至2024年6月24日,建行(亞洲)客戶成功經建行(亞洲)應用程式申請建行(亞洲)「好現金」私人分期貸款並成功遞交所須的證明文件,可獲額外優惠HK$1,500現金回贈,經網上申請亦可享HK$500現金回贈

💰MoneyHero獨家優惠

即日起至2024年9月30日,經MoneyHero網上成功申請指定貸款,可額外獲贈HK$3,000 Apple Store 禮品卡 / 惠康購物現金券,此優惠不適用於手機銀行應用程式貸款申請。

💡貸款特點

💡貸款特點

即日起至2024年9月30日,成功申請及提取中銀分期「易達錢」達指定貸款額,還款期24個月或以上,並於2024年7月31日或之前成功提取批核貸款,可獲高達HK$6,800現金回贈

💰MoneyHero獨家優惠

即日起至2024年9月30日,符合上述要求的客戶,經MoneyHero網站申請中銀分期「易達錢」,並輸入貸款代碼「AH」,可享額外HK$500現金回贈

💡貸款特點

2024年9月11日至2024年10月7日期間,滙豐客戶成功申請滙豐分期「萬應錢」,可獲高達HK$8,300現金回贈, 當中包括成功申請優惠 (高達HK$8,000) 及遞交證明文件優惠 (HK$300)*於推廣期內成功遞交所須的證明文件,並獲批核達HK$10萬或以上的貸款額,可獲享HK$300現金回贈:

經本網比較及轉介按揭,成功申請按揭額每100萬獨家送HK$500現金券,最高可享HK$2,500現金券。成功推薦親友經本網申請按揭,每HK$100萬按揭貸款額可獲HK$100超市現金券 詳情

什麼是加按?

「加按」其實是樓宇按揭的一種,簡單來說,就是將原本已抵押給銀行作物業按揭的物業,再進行多一次按揭貸款安排,申請額外的貸款額。所以加按套現意思就是,透過「加按」這個貸款安排,套現一筆資金。一般來說,「加按」較多是在樓市上升時出現的選擇,因為物業價值上升,令可作貸款的金額亦相對提升,這個具體情況我們下文會再以例子作解釋。

當你決定申請「加按」時,其實就等於再申請多一次按揭貸款,所以涉及的手續和要求是一樣的,亦即是你要向銀行提交相關的個人資料、入息證明,以待銀行審批,並要通過金管局訂下的按揭供款壓力測驗的要求,所以審批時間會較長。

如果是聯名物業的話,「加按」時需要得到各個業主的同意,並一同申請。如果是政府資助房屋,例如居屋、夾屋或租置計劃的業主,在未補地價的情況下,則要先取得相關部門的批准。

特點:聯名業主要一同申請,未補地價資助房屋須申請,亦需通過銀行審批及金管局壓力測試

延伸閱讀:【未補地價加按犯法?】公屋/居屋/綠置居業主貸款全攻略

加按係咪即係物業二按?

兩者完全不同!加按是在原有、正在還款的按揭貸款上再抵押加借按揭,由始至終只涉及一間銀行及一份按揭貸款,就是原有按揭貸款所屬的銀行,才可以進行加按。顧名思義,「二按」是指第二次按揭,即是在原有的按揭貸款下,另外再申請多一次按揭,涉及的是兩間不同的財務機構。由於申請兩份按揭的還款風險增加,故銀行一般不會承造二按,只有財務公司及地產商,會向業主提供二按。

由於風險較大,二按的利率會比加按高,但利率高同時按揭成數亦會較高,而且往往不需要入息證明,手續簡單。不過申請二按都要獲得一按銀行同意,市面上亦有三按、四按、五按,但由於風險太大,已經不太流行。

加按手續及程序

正如上文所說,「加按」是按揭貸款的一種,所以申請的手續及程序,大致與申請樓宇按揭相若,都要滿足金管局的指引。根據按揭顧問所說,如果是樓契已在業主手的「現契樓」,重新申請按揭貸款套現的話,需時大約1至2個星期。但如果你原本透過A銀行借取按揭貸款,但是加按時,見到B銀行按揭利率較低以及物業估值較高,所以想順道「轉按」至B銀行,那麼手續就跟重新申請樓宇按揭一樣,即是銀行會審視你的入息、還款紀錄、可否通過壓力測試等。申請過樓宇按揭的你都應該知道,按揭審批過程一般較長,而且涉及贖契和重新簽訂按揭契約等,需時可能要超過一個月。

特點:跟一般樓宇按揭相似,審批時間或較長

延伸閱讀:【轉按套現】一文睇晒流程及回贈加按貸款額及年期

由於「加按」亦即是申請多一次按揭貸款,所以貸款年期與一般按揭相若,可以長達25至30年(要視乎物業樓齡及貸款人年齡),而由於「加按」是以物業作抵押的貸款,所以貸款金額主要受物業價值而定。假設你在幾年前以HK$80萬首期,用八成按揭買下當時價值HK$400萬的住宅單位,但時至今日,隨著樓價上升,這個單位的估值已躍升至HK$700萬,而經過幾年的還款,你當時借取的HK$320萬按揭貸款,現時只是餘下HK$250萬未清還。

由於物業升值,而你的負債比例亦經有所下降,所以即使是以同一個物業作押抵,可作按揭貸款的金額亦相對提升,所以提供了「加按」這個選擇。

根據目前金管局的要求,HK$600萬以上至HK$1,000萬的物業,在沒有購買按揭保險計劃之下,最高按揭成數為六成計算,這個價值HK$700萬的單位,最高按揭貸款額是HK$420萬,再扣除尚未清還的HK$250萬,即是「加按」可套現的金額是:HK$700萬 x 60% - HK$250萬= HK$170萬。

以上例子說明,透過「加按」套現資金的話,貸款額多少就視乎你持有的物業價值,以及你已經清還了多少原有的按揭貸款,所以這對有特定金額要求的借貸人來說,有一定的限制。

而由於「加按」是以物業作抵押的貸款,所以當樓價急跌時,亦即是抵押品價值大幅貶值,這個影響到銀行下調對物業的估價,亦有機會向你追回之前多借出了的貸款。

特點:貸款額與樓價掛勾,樓市逆轉時有機會被call loan

加按利息支出

不少朋友都知道,目前樓按利息處於低位。雖然隨著美國加息,本港按揭利率已較早幾年的歷史低位有所回升,但目前普遍仍處於3%以下,利率較市場上大部分私人貸款為低,這個低息原因亦是大多數選用「加按」的原因。但要注意的是,這個按揭利率不一定是固定的。由於目前市場上絕大部分人均選用P按或者H按,即是說他們的按揭利率是與銀行最優惠利率(P)或者同業拆息利率(H)掛勾,而這個數字是可以浮動的,亦即是說他們的按揭利率有機會出現波動。在1997年樓市高峰期時,按揭利率就曾經高達12%,所以這個變數也是值得大家注意的。

特點:利率較一般私人貸款低,與P或H掛勾

加按好處與風險

在樓市暢旺時,加按套現對有樓一族來說,不失是一個資金周轉的好方法,而且還能夠獲得銀行的回贈,加按的好處,簡單概括如下:- 享受樓價上升的好處,在不需賣樓下,可套現更多資金

- 可選擇較低的按揭利率

- 申請加按獲准後,可得到銀行的現金回贈,但要留意有關現金回贈發放方式屬貸款扣除,還是直接發送到按揭戶口,一般而言,後者會更佳

- 銀行會給予按揭存款掛鈎戶口,存款息率與按揭利率相等,但會有最高存款額,部份銀行為HK$50萬,亦可安排還款人家庭成員的存款享有高息,抵消部份利息支出

但同時必須考慮清楚風險才申請。簡單概括上文風險如下:

- 審批時間較私人貸款長,如果急需現金或阻礙套現進展

- 樓市急跌時,有機會被call loan

- 貸款利率或浮動,令每月還款額較難握

- 加按需要找律師樓處理,因而要支付額外開支

業主私人貸款:有樓人士另一選擇

其實有樓人士,除了可以利用物業上升所提供的空間,透過「加按」套現資金之外,亦可以考慮「業主私人貸款」,亦稱「業主貸款」或者「物業貸款」。這一種「業主私人貸款」,雖然是針對業主推出,但無須以物業作抵押,亦即是一種無抵押私人貸款。所以並不受到物業按揭貸款的要求所限,亦即是無須根據金管局的按揭貸款要求,而對貸款上限作出限制,亦不需要比較繁複的手續,例如聯名物業無須全部業主一同申請,所以在貸款手續和借貸金額上是比較具彈性的。

而且市場上有公司,例如中潤物業按揭,更針對居屋、夾屋或租置計劃的業主,推出有關的「業主私人貸款」,即使未補地價的業主也可以申請。而在按揭年期方面,提早還款亦無罰息,所以在年期上亦較「加按」具彈性。不過利息則較高,所以要自行衡量彈性與利息支出,哪一樣對你比較重要了。

特點:申請手續相對簡單,貸款額、還款年期較具彈性,但利率較高

相關閱讀:借錢畀首期買樓?銀行隨時唔批按揭!MoneyHero遵從《個人資料(隱私)條例 2013 》致力保障你的個人資料。透過MoneyHero申請貸款時,你的個人資料將傳送至銀行或貸款機構,並由他們處理有關申請。銀行或貸款機構可能會直接聯絡你。除非你同意,否則MoneyHero不會儲存你的個人資料。

精選業主私人貸款

精選業主貸款

安信業主私人貸款︰高達HK$1,072獎賞

安信業主私人貸款特色是大額借到足,貸款額按物業估值及個人信貸狀況計算,而且不限物業種類,私樓、唐樓、單幢樓及未補地價居屋的業主均可申請,就算聯名物業,一人申請都可以。

💡貸款特點

- 最低實際年利率︰1.18%

- 最高貸款額︰HK$120萬(視乎物業估值及申請人信貸狀況而定)

- 還款期︰長達84個月

- 申請門檻︰持有物業

- 手續費︰免費

即日起至2024年12月31日,成功申請及提取指定安信私人貸款,送高達HK$12,000現金獎(以淨貸款額1%計算,申請指定私人貸款的業主可獲最高金額HK$12,000,非業主可獲最高HK$8,000)

💰MoneyHero獨家優惠

即日起至至2024年9月2日,成功經MoneyHero申請,並於2024年9月2日或之前向安信交齊所有文件,不論貸款額及是否獲批核,可享4張Now E 英超及西甲賽事1個月通行證 (價值HK$1,072) / HK$500 Apple Store禮品卡 或 惠康現金券(若該申請的最後狀況為取消,客戶將不可享有此推廣活動之任何獎賞)。

WeLend業主私人貸款︰毋須提供樓契+高達HK$18,800獎賞

網上申請,最快30分鐘有批核結果。無論私人屋苑、單棟洋樓、政府公屋或居屋(包括未補地價),不論自住或出租,只要是業主,即使聯名物業亦可以一人申請。免律師費,亦毋須提供樓契,貸款申請及合約不會紀錄於土地註冊處。

💡貸款特點

- 最低實際年利率︰1.88%

- 申請門檻︰持有物業;年薪HK$96,000

- 最高貸款額︰HK$150萬(視乎物業估值及申請人信貸狀況而定)

- 還款期︰長達84個月

此外,即日起至2024年8月7日,經本網成功申請及提取WeLend私人貸款達指定貸款額,還款期24個月或以上,可獲高達HK$18,800現金獎賞

| 提取貸款金額 | MoneyHero獨家現金回贈 + WeLend迎新優惠 |

|---|---|

| HK$800,001以上 | HK$16,000 |

| HK$600,001 至 HK$80萬 | HK$18,800 |

| HK$500,001 至 HK$60萬 | HK$13,800 |

| HK$400,001 至 HK$50萬 | HK$10,800 |

| HK$300,001 至 HK$40萬 | HK$8,600 |

| HK$200,001 至 HK$30萬 | HK$7,600 |

| HK$100,001 至 HK$20萬 | HK$2,800 |

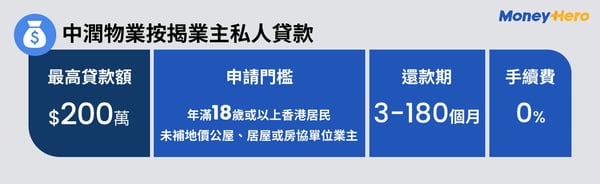

中潤物業按揭業主私人貸款︰獨家獎賞價值HK$500

中潤物業按揭針對居屋、租者置其屋及夾屋業主,推出多種業主私人貸款,讓他們在未補地價的情況下,無須抵押物業也可借取私人貸款。貸款額可達HK$200萬,樓價越高,貸款額越高,而還款期亦具彈性,長達180個月,提早還款亦無罰息,借一日利息還一日。

💡貸款特點

- 最低實際年利率︰7%

- 申請門檻︰居屋、租置公屋或夾屋業主

- 最高貸款額︰高達HK$200萬

- 還款期︰長達180個月

- 準時還款可享現金回贈

- 手續費︰免費

即日起至2024年9月2日,經MoneyHero申請並成功提取貸款,即可享獨家HK$500惠康購物現金券。

精選大額私人貸款

精選大額私人貸款

【MoneyHero獨家產品】WeLend「銀行用戶尊享貸款」:高達HK$23,836獎賞

💡貸款特點

- 最低實際年利率︰1.88%(以貸款HK$700,001及還款期24個月計算)

- 適合現有、舊有,或曾被拒絕申請的銀行貸款用戶申請

- 一經遞交齊全準確資料,會以A.I.即時分析大數據,網上即報實價

- 24小時人工智能解答疑難

- 即批即過數

由2024年9月11日上午10時至2024年9月30日(包括首尾兩日),經MoneyHero申請WeLend私人貸款,無論成功與否都可獲Now TV三重足球組合(英超西甲賽事)1個月通行證(不連機頂盒)2張 (價值HK$616) 或 HK$800 Apple Store 禮品卡 或 惠康現金券。

此外,即日起至2024年9月30日,經本網成功申請及提取WeLend私人貸款達指定貸款額,還款期24個月或以上,可獲高達HK$21,800現金獎賞。

| 提取貸款金額 | MoneyHero獨家現金回贈 + WeLend迎新優惠 |

|---|---|

| HK$800,001以上 | HK$21,800 |

| HK$600,001 至 HK$80萬 | HK$19,800 |

| HK$500,001 至 HK$60萬 | HK$17,800 |

| HK$400,001 至 HK$50萬 | HK$13,800 |

| HK$300,001 至 HK$40萬 | HK$13,800 |

| HK$200,001 至 HK$30萬 | HK$9,800 |

| HK$100,001 至 HK$20萬 | HK$2,800 |

華僑銀行私人貸款︰高達HK$19,900獎賞

💡貸款特點

- 最低實際年利率︰3.30%(以貸款HK$150萬及還款期12個月計算)

- 貸款額高達HK$200萬

- 還款期長達60個月

即日起至2024年9月30日,新客戶網上申請華僑銀行私人貸款及成功提取貸款可享高達HK$1萬現金回贈

| 貸款額 | 48個月或以上還款期 | 24個月或以上還款期 | 12個月或以上還款期 |

|---|---|---|---|

| HK$150萬或以上 | HK$1萬 | HK$9,000 | HK$9,000 |

| HK$100萬 至 HK$1,499,999 | HK$6,000 | HK$5,000 | / |

| HK$50萬 至 HK$999,999 | HK$3,000 | HK$2,000 | / |

| HK$30萬 至 HK$499,999 | HK$2,000 | HK$1,000 | / |

| HK$10萬 至 HK$299,999 | HK$1,700 | HK$700 | / |

💰MoneyHero獨家優惠

即日起至2024年9月30日,成功經MoneyHero申請華僑銀行 私人貸款 / 結餘轉戶私人貸款,並於8月31日或之前向銀行交齊所有文件,不論貸款額及是否獲批核,可享HK$500 Apple Store禮品卡 / 惠康現金券。

此外,即日起至2024年9月30日,經MoneyHero成功申請及提取華僑銀行私人貸款,可獲高達Samsung Galaxy Z Flip6 (512GB | 12GB) (價值HK$9,698)、HK$8,600 Apple Gift Card或惠康現金券。

| 貸款額 | MoneyHero獨家優惠 |

|---|---|

| HK$50萬或以上 | Samsung Galaxy Z Flip6 (512GB | 12GB) (價值HK$9,698)、HK$8,600 Apple Gift Card或惠康現金券 |

| HK$30萬 至 HK$499,999 | HK$4,000 Apple Gift Card或惠康現金券 |

| HK$10萬 至 HK$299,999 | HK$2,000 Apple Gift Card或惠康現金券 |

星展銀行定額私人貸款:總值高達HK$22,800獎賞

💡貸款特點

- 最低實際年利率︰6.72%(以貸款HK$200萬及還款期24個月計算,已包括2%貸款開立費)

- 貸款額高達HK$200萬

- 可提取已償還貸款額

即日起至2024年9月30日,成功申請星展銀行定額私人貸款及批核指定貸款額,並於2024年10月21日或之前成功提取貸款,可獲高達HK$11,700超市現金券以及額外HK$300「一扣即享」金額

| 貸款額 | DBS現金券 | 額外「一扣即享」金額 |

|---|---|---|

| 還款期36個月或以上 | ||

| HK$100萬或以上 | HK$11,700超市現金券 | HK$300 |

| HK$50萬 至 HK$999,999 | HK$3,200超市現金券 | |

| HK$30萬 至 HK$499,999 | HK$1,200超市現金券 |

| 貸款額 | DBS現金券 | 額外「一扣即享」金額 |

|---|---|---|

| 還款期12至36個月 | ||

| HK$100萬或以上 | HK$3,200超市現金券 | HK$300 |

| HK$30萬 至 HK$499,999 | HK$1,200超市現金券 | |

| HK$10萬 至 HK$299,999 | HK$800超市現金券 |

💰MoneyHero獨家優惠

即日起至2024年9月30日,經本網成功申請星展銀行定額私人貸款達指定貸款額,並於2024年10月21日或之前成功提取貸款,全新客戶可獲獨家優惠高達HK$10,800超市現金券或Apple Gift Card,現有客戶亦可獲高達HK$8,000超市現金券或Apple Gift Card!

| 貸款額 | MoneyHero獨家優惠(超市現金券/Apple Gift Card) | |

|---|---|---|

| 全新客戶 | 現有客戶 | |

| HK$150萬或以上 | HK$10,800 | HK$8,000 |

| HK$100萬至HK$1,499,999 | HK$7,000 | HK$5,500 |

| HK$50萬至HK$999,999 | HK$5,500 | HK$4,500 |

| HK$30萬至HK$499,999 | HK$3,500 | HK$3,000 |

| HK$10萬至HK$299,999 | HK$1,500 | HK$1,000 |

渣打銀行私人貸款:總值高達HK$18,471獎賞

💡貸款特點

- 最低實際年利率︰1.85%(以貸款HK$150萬及還款期12個月計算)

- 網上申請特快服務承諾:於任何辦公日中午前遞交網上申請,將有專人於當日跟進

- 特設7天冷靜期,期內豁免提早償還貸款手續費

- 即日起至2024年9月30日,於網上成功申請及提取渣打分期貸款可享高達HK$7,000現金回贈

貸款金額 現金回贈 還款期12至24個月 HK$150萬或以上 HK$3,000 HK$80萬 至 HK$1,499,999 HK$1,500 HK$30萬 至 HK$799,999 HK$1,000 HK$10萬 至 HK$299,999 HK$500

貸款金額 現金回贈 還款期36至60個月 HK$150萬或以上 HK$7,000 HK$60萬 至 HK$1,499,999 HK$3,000 HK$40萬 至 HK$599,999 HK$2,000 HK$20萬 至 HK$399,999 HK$1,500 HK$5萬 至 HK$199,999 HK$500 - 即日起至2024年8月31日,全新客戶(申請時沒有持有任何渣打信用卡或貸款)成功申請及於3個內提取渣打「分期貸款」,且貸款額達HK$5萬以上及還款期達36個月或以上,可享額外HK$1,000現金回贈

💰MoneyHero獨家優惠

由2024年9月2日下午6時至2024年9月30日下午6時期間,經MoneyHero成功申請及批核貸款HK$200,000或以上,並於三個月内提取貸款,可享以下優惠

| 貸款金額 | MoneyHero獨家優惠 |

|---|---|

| HK$80萬或以上 | Samsung Galaxy Z Flip6(512GB | 12GB)(價值HK$9,698)、HK$9,200 Trip.com電子禮券、HK$8,800 Apple Gift Card或惠康購物現金券 |

| HK$30萬 至 HK$799,999 | Samsung Galaxy S24+ (12+256GB)(價值HK$7,598)、HK$7,200 Trip.com電子禮券HK$7,000 Apple Gift Card或惠康購物現金券 |

| HK$20萬 至 HK$299,999 | Marshall Woburn II(價值HK$4,999)、HK$3,500 Apple Gift Card或惠康購物現金券 |

Citi特快現金私人貸款:總值高達HK$18,339獎賞

💡貸款特點

- 最低實際年利率︰1.78%(以貸款HK$350萬及還款期12個月計算)

- 貸款額高達HK$350萬

- 貸款即日批核,現金即日到手

🎁迎新優惠

即日起至2024年9月30日期間,成功申請Citi特快現金私人貸款達指定貸款額,並於2024年10月14日或之前提取貸款,可獲高達HK$8,000現金券

| 貸款額 | 還款期25個月或以上 | 還款期12至24個月 | ||

|---|---|---|---|---|

| 指定客戶* | 其他客戶 | 指定客戶* | 其他客戶 | |

| HK$150萬或以上 | HK$8,000 | HK$3,000 | HK$2,500 | HK$1,500 |

| HK$80萬 至 HK$1,499,999 | HK$4,000 | HK$2,000 | HK$1,500 | HK$1,000 |

| HK$40萬 至 HK$799,999 | HK$2,000 | HK$1,000 | HK$800 | HK$600 |

| HK$10萬 至 HK$399,999 | HK$700 | HK$600 | HK$400 | HK$400 |

💰MoneyHero獨家優惠

- 即日起至2024年9月30日下午6時期間經MoneyHero成功申請Citi 特快現金私人貸款或Citi 卡數結餘轉戶,選擇還款期為12個月或以上,並於1個月內提取貸款,即可享MoneyHero獨家優惠:

貸款額 MoneyHero獨家優惠 HK$200萬或以上 13" MacBook Air (M3) (256GB)(價值HK$8,999)、HK$8,500 Apple Gift Card或惠康現金券 HK$80萬 至 HK$1,999,999 Samsung Galaxy S24+ (12+256GB)(價值HK$7,598)、HK$7,000 Apple Gift Card或惠康現金券 HK$30萬 至 HK$799,999 11" iPad Air Wi‑Fi 256GB(價值HK$5,399)、HK$5,000 Apple Gift Card或惠康現金券 HK$20萬 至 HK$299,999 LG 29L 變頻式離子殺菌智能抽濕機(價值HK$6,990)、HK$4,000 Apple Gift Card或惠康現金券 HK$10萬 至 HK$199,999 HK$1,500 Apple Gift Card或惠康現金券 - 由2024年9月2日下午6時至2024年9月30日下午6時(包括首尾兩日),經MoneyHero申請Citi特快現金私人貸款或Citi 卡數結餘轉戶,無論批核與否都可得HK$500 Apple Store禮品卡 / 惠康購物現金券 或 Now TV三重足球組合(英超西甲賽事)1個月通行證(不連機頂盒)2張 (價值HK$616)

富邦「合您意」私人貸款︰高達HK$19,299獎賞

💡貸款特點

- 最低實際年利率︰2.88%(以貸款HK$150萬及還款期12個月計算)

- 申請後30分鐘內有專人電話跟進,獲得初步批核

- 最快即日收到款項

- 還款期長達60個月

- HK$0手續費

即日起至2024年9月30日,成功申請及提取富邦「合您意」私人貸款達指定金額,還款期達24個月或以上,可獲高達HK$8,500超市現金券,透過富邦銀行網頁或Fubon GO流動應用程式申請及成功提取貸款可獲額外HK$300超市現金券

| 貸款額 | 超市現金券 |

|---|---|

| HK$120萬或以上 | HK$8,500 |

| HK$60萬 至 HK$1,199,999 | HK$4,500 |

| HK$30萬 至 HK$599,999 | HK$2,000 |

| HK$10萬 至 HK$299,999 | HK$500 |

💰MoneyHero獨家優惠

即日起至2024年9月2日下午6時(包括首尾兩日),成功經MoneyHero申請富邦「合您意」私人貸款及輸入推廣碼「MHRL05」,並於填寫申請表格時向銀行上載所須文件 (包括身份證,住址證明及入息證明) ,不論貸款額及是否獲批核,均可享Now E 英超及西甲賽事1個月通行證 x 5 (價值HK$1,340) / HK$500 Apple Store禮品卡 或 惠康超市現金券。

即日起至2024年9月30日下午6時,經MoneyHero成功申請富邦「合您意」私人貸款,於1個月內成功提取指定貸款額,還款期達12個月或以上,並輸入推廣碼「MHRL05」,可享獨家優惠高達13" Macbook Air (M3) (512GB)(價值HK$10,499)、HK$1萬 Apple Gift Card或惠康現金券

| 貸款額 | MoneyHero獨家優惠 |

|---|---|

| HK$80萬或以上 | 13" Macbook Air (M3) (512GB)(價值HK$10,499)、HK$1萬Apple Gift Card或惠康現金券 |

| HK$50萬 至 HK$799,999 | Samsung Galaxy S24+ (12+256GB) (價值HK$7,598)、HK$6,500Apple Gift Card或惠康現金券 |

| HK$15萬 至 HK$499,999 | Delsey ECLIPSE SE 31" 前揭式可擴充四輪行李箱(價值HK$4,280;顏色隨機) |

大新銀行分期「快應錢」︰高達HK$13,800獎賞

💡貸款特點

- 最低實際年利率︰2.99%(以貸款HK$199萬及還款期12個月計算,未包括現金回贈,包括現金回贈後實際年利率為1.88%)

- 只需身份證,免入息及住址證明

- 最快即時批核及提取貸款,最快15分鐘現金到手

- 還款期長達60個月

- HK$0手續費

即日起至2024年10月31日,成功申請及提取大新分期「快應錢」,還款期12個月或以上,並同時持有或成功申請大新ONE+信用卡,可獲高達HK$11,800現金回贈

| 獲批核貸款額 | 現金回贈 |

|---|---|

| HK$199萬或以上 | HK$11,800 |

| HK$100萬 至 HK$1,989,999 | HK$5,000 |

| HK$50萬 至 HK$999,999 | HK$1,000 |

| HK$20萬 至 HK$499,999 | HK$500 |

| HK$5萬 至 HK$199,999 | HK$100 |

| HK$5,000 至 HK$49,999 | HK$50 |

💰MoneyHero獨家優惠

即日起至2024年9月30日下午6時(包括首尾兩日),經MoneyHero成功申請大新分期「快應錢」 / 大新清卡數「快應錢」,並於2024年9月30日或以前成功提取貸款,可享HK$1,200 Apple Store 禮品卡 或 惠康購物現金券。

此外,即日起至2024年9月30日下午6時(包括首尾兩日),成功經MoneyHero申請大新分期「快應錢」 / 大新清卡數「快應錢」,並同時向大新銀行交齊所有文件,不論貸款額及是否獲批核,可享HK$500 Apple Store禮品卡 / 惠康購物現金券

建行(亞洲) 「好現金」私人分期貸款︰高達HK$13,300獎賞

💡貸款特點

- 最低實際年利率︰1.85%(以貸款HK$300萬及還款期12個月計算)

- 貸款HK$10萬以下免入息及住址證明

- 最快即時批核及即日放款至指定銀行戶口

- 還款期長達60個月

- HK$0手續費

即日起至2024年9月25日,成功申請及提取建行(亞洲))「好現金」私人分期貸款並成功遞交所須證明文件,可獲高達HK$8,000現金回贈

| 貸款額 | 36個月或以上還款期 | 24個月還款期 |

|---|---|---|

| HK$300萬 | HK$8,000 | HK$4,000 |

| HK$40萬 至 HK$2,999,999 | HK$4,000 | |

| HK$100,001 至 HK$399,999 | 提取貸款額之1%(約至整數) | |

💰MoneyHero獨家優惠

即日起至2024年9月30日,經MoneyHero網上成功申請指定貸款,可額外獲贈HK$3,000 Apple Store 禮品卡 / 惠康購物現金券,此優惠不適用於手機銀行應用程式貸款申請。

信銀國際$mart Plus分期貸款

💡貸款特點

- 最低實際年利率︰1.9%(以貸款HK$200萬及還款期12個月計算,已包括每年1%手續費)

- 長達60個月還款期

- 貸款額高達HK$200萬

- 最快即日放款至信銀國際戶口

- 可申請循環提取已償還之本金

中銀分期「易達錢」︰高達HK$7,300獎賞

💡貸款特點

- 最低實際年利率︰1.85%(以貸款HK$150萬及還款期12個月計算,豁免全期手續費)

- 貸款額高達HK$400萬

- 中銀出糧客戶可豁免遞交文件

即日起至2024年9月30日,成功申請及提取中銀分期「易達錢」達指定貸款額,還款期24個月或以上,並於2024年7月31日或之前成功提取批核貸款,可獲高達HK$6,800現金回贈

| 貸款額 | 36個月或以上還款期 | 24個月還款期 |

|---|---|---|

| HK$300萬或以上 | HK$6,800 | HK$2,000 |

| HK$150萬 至 HK$2,999,999 | HK$3,800 | HK$1,500 |

| HK$100萬 至 HK$1,499,999 | HK$2,500 | HK$1,000 |

| HK$50萬 至 HK$999,999 | HK$2,000 | HK$800 |

| HK$20萬 至 HK$499,999 | HK$1,500 | HK$500 |

| HK$10萬 至 HK$199,999 | HK$800 | / |

| HK$5,000 至 HK$99,999 | HK$500 | / |

💰MoneyHero獨家優惠

即日起至2024年9月30日,符合上述要求的客戶,經MoneyHero網站申請中銀分期「易達錢」,並輸入貸款代碼「AH」,可享額外HK$500現金回贈

滙豐分期「萬應錢」︰高達HK$6,300獎賞

💡貸款特點

- 最低實際年利率︰2.7%(以貸款HK$150萬及還款期12個月計算,未包括現金回贈,包括現金回贈後最低實際年利率為2.38%)

- 最快1分鐘內批核及放款

- 透過滙豐自動轉賬出糧達一個月以上,申請時可免入息證明

- 可於全港超過1,000部滙豐櫃員機及分行提款

- 設有30天冷靜期,豁免提早償還手續費

2024年9月11日至2024年10月7日期間,滙豐客戶成功申請滙豐分期「萬應錢」,可獲高達HK$8,300現金回贈, 當中包括成功申請優惠 (高達HK$8,000) 及遞交證明文件優惠 (HK$300)*於推廣期內成功遞交所須的證明文件,並獲批核達HK$10萬或以上的貸款額,可獲享HK$300現金回贈:

- 成功遞交所須的證明文件並獲批核達 HK$100,000 或以上

- HK$300 現金回贈

- 貸款額自 HK$100,000 至 HK$199,999 + 還款期達 24 個月

- HK$300 現金回贈

- 貸款額自 HK$100,000 至 HK$199,999 + 還款期從 25 個月 到 59 個月

- HK$600 現金回贈

- 貸款額自 HK$100,000 to HK$199,999 + 還款期達 60 個月

- HK$800 現金回贈

- 貸款額自 HK$200,000 至 HK$299,999 + 還款期達 24 個月

- HK$500 現金回贈

- 貸款額自 HK$200,000 至 HK$299,999 + 還款期從 25 個月 到 59 個月

- HK$1,000現金回贈

- 貸款額自 HK$200,000 至 HK$299,999 + 還款期達 60 個月

- HK$1,500 現金回贈

- 貸款額自 HK$300,000 至 HK$999,999 + 還款期達 24 個月

- HK$1,000現金回贈

- 貸款額自 HK$300,000 至 HK$999,999 + 還款期從 25 個月 到 59 個月

- HK$2,000現金回贈

- 貸款額自 HK$300,000 至 HK$999,999 + 還款期達 60 個月

- HK$2,500 現金回贈

- 貸款額自 HK$1,000,000 至 HK$1,499,999 + 還款期從 12 個月 到 24 個月

- HK$2,500 現金回贈

- 貸款額自 HK$1,000,000 至 HK$1,499,999 + 還款期從 25 個月 到 59 個月

- HK$3,500 現金回贈

- 貸款額自 HK$1,000,000 至 HK$1,499,999 + 還款期達 60 個月

- HK$4,500 現金回贈

- 貸款額自 HK$1,500,000 或以上 + 還款期從 12 個月 到 24 個月

- HK$5,000 現金回贈

- 貸款額自 HK$1,500,000 或以上 + 還款期從 25 個月 到 59 個月

- HK$6,000現金回贈

- 貸款額自 HK$1,500,000 或以上 + 還款期達 60 個月

- HK$8,000 現金回贈

經本網比較及轉介按揭,成功申請按揭額每100萬獨家送HK$500現金券,最高可享HK$2,500現金券。成功推薦親友經本網申請按揭,每HK$100萬按揭貸款額可獲HK$100超市現金券 詳情

回到文章

回到文章.jpg?width=280&name=unnamed%20(45).jpg)