香港樓市向來是全球最昂貴的房地產市場之一,2025年的市場動態卻顯示出轉型與挑戰並存的局面。自2021年以來,香港住宅價格累計下跌近30%,市場進入調整期,供過於求、高息環境及地緣政治的不確定性讓買家與投資者猶豫不決。與此同時,政府放寬按揭政策、降息週期啟動及內地經濟刺激措施為市場注入一絲樂觀情緒。對於有意置業或租樓的香港人來說,2025年是買樓的時機,還是繼續租樓更划算?本文將剖析最新趨勢,結合專家意見,助你作出明智決定。

2025年香港樓市概覽

根據JLL、CBRE及S&P Global Ratings等機構的2025年市場報告,香港樓市呈現以下關鍵趨勢:

1. 住宅價格趨於穩定,但反彈有限

- 價格走勢:住宅價格自2021年高位下跌近30%,2024年已接近底部。S&P Global Ratings預測,2025年價格將基本持平,部分地區可能錄得5%以內的輕微增長。

- 交易量回升:2024年前九個月,物業交易量按年增長7.4%至38,001宗,顯示市場活躍度有所改善。

- 庫存壓力:截至2024年9月,住宅庫存達21,000伙,未來三至四年新增供應約77,000伙,供過於求仍是主要挑戰。

- 專家觀點:JLL香港主席Joseph Tsang表示:「2025年住宅市場的最大挑戰是供過於求,但結構性變化正在重塑市場基本面,價格下跌不僅是週期性調整。」

2. 按揭利率與政策鬆綁

- 降息影響:美國聯儲局於2024年9月啟動降息週期,香港銀行跟隨下調最優惠利率(Best Lending Rate)至5.25%-5.50%。然而,香港銀行同業拆息(HIBOR)仍高於4%,限制了價格反彈空間。

- 政府政策:2024年2月,香港政府將首次置業印花稅(Stamp Duty)的物業價值上限從300萬港元提高至400萬港元,刺激中小型單位交易。

- 按揭放寬:部分銀行降低首付要求,頭款比例降至一成,吸引年輕買家入市。

3. 租賃市場穩健

- 租金趨勢:2024年住宅租金錄得溫和增長(約5-8%),尤其是豪宅及中小型單位,受到外籍專業人士及內地人才需求支撐。

- 市場分化:核心地區(如港島)租金保持堅挺,而新界部分地區因供應過多而租金增長放緩。

- 專家觀點:CBRE香港研究主管Marcos Chan指出:「內地消費趨勢及電商增長改變了消費模式,但租賃市場因人才流入而保持韌性。」

4. 宏觀經濟與地緣政治影響

- 經濟增長:香港2023年經濟增長3.2%,2024年第三季度GDP按年增1.8%,但季度環比收縮1.1%。2025年預計增長2.5%,但美中貿易戰升級及美國新政府政策的不確定性可能拖累市場信心。

- 人口流入:UBS報告指出,香港人口流入被低估,可能成為推動樓市需求的潛在因素。

- 地緣政治:美國新政府的貿易政策(如關稅上調)可能影響香港作為金融中心的吸引力,間接波及樓市投資情緒。

買樓還是租樓?關鍵考量

面對當前市場環境,買樓與租樓各有優勢與風險。以下從財務、政策及生活方式三方面分析,幫助你權衡選擇。

1. 買樓的優勢與風險

優勢

- 價格低位入市:當前價格較2021年高位低近30%,為買家提供相對低成本的入市機會。

- 政策支持:放寬的印花稅及按揭要求降低首次置業門檻,尤其是400萬港元以下的中小型單位。

- 長期投資潛力:香港土地供應有限,長期來看,核心地區物業仍具保值潛力。

- 穩定性:擁有物業可避免租金上漲的不確定性,適合計劃長期居港的家庭。

風險

- 高息環境:HIBOR高於4%,增加供樓負擔,短期內難以顯著下降。

- 供過於求:庫存過高可能延續價格壓力,特別是非核心地區。

- 經濟不確定性:美中貿易戰及全球經濟放緩可能影響就業及收入穩定,增加供樓風險。

- 流動性風險:市場低迷時,物業轉售可能需較長時間或以折扣價成交。

專家建議:Goldman Sachs分析師預測,2025年住宅價格可能增長5%,但反彈力度取決於內地需求及按揭利率。若計劃買樓,建議選擇核心地區(如港島或九龍市區)的中小型單位,因其需求穩定且租金回報較高。

2. 租樓的優勢與風險

優勢

- 靈活性:租樓適合短期居港人士或不確定未來計劃的年輕人,避免長期供樓承諾。

- 低前期成本:無需支付高額首付及印花稅,資金可靈活用於其他投資(如股票、基金)。

- 避險選擇:在價格未完全企穩及高息環境下,租樓可避免資本損失風險。

- 市場選擇多:供過於求導致部分地區(如新界)租金相對平穩,租戶有更多議價空間。

風險

- 租金上漲壓力:核心地區租金可能因需求增加而持續上漲,影響長期開支。

- 無資產增值:租樓無法享受物業升值的潛在回報,長期成本可能高於供樓。

- 不穩定性:租約到期後可能需搬遷或面對租金調整,影響生活規劃。

專家建議:CBRE建議租戶可考慮短期租約(1-2年),觀察市場動向,同時將節省的資金投資於高流動性資產。若選擇租樓,優先考慮交通便利的地區(如港島或九龍),以平衡租金成本與生活質素。

- 財務比較:買樓 vs 租樓

假設購買一間400萬港元的中小型單位,與租賃同等條件的單位(月租約1.5萬港元)進行比較:

買樓成本:

- 首付(10%):40萬港元

- 印花稅(首次置業):約10萬港元

- 月供(30年按揭,4.5%利率):約1.8萬港元

- 其他費用(維修、物業管理費):約2,000港元/月

總月支出:約2萬港元

潛在回報:物業增值(預測5%年增長)+租金收入(若出租,約3-4%年回報)

租樓成本:

- 月租:1.5萬港元

- 其他費用(水電、網絡):約1,000港元/月

- 總月支出:約1.6萬港元

潛在回報:節省的首付(40萬港元)可投資於股票或基金(假設年回報6-8%)

結論:短期(1-3年)內,租樓的財務負擔較低,且資金靈活性更高;長期(5年以上)來看,買樓可能因資產增值而更具優勢,但需承擔高息及市場波動風險。

政策影響分析

香港政府及國際政策的變化對樓市影響深遠,以下是2025年的關鍵政策動態:

香港政府措施影響:

- 印花稅調整:上調首次置業印花稅門檻至400萬港元,刺激中小型單位交易,但對豪宅市場影響有限。

- 土地供應:政府控制土地拍賣,2024年9月可即時動工的潛在單位降至10,000伙,創2012年以來新低,長期可能緩解供應壓力。

- 經濟刺激:政府推廣旅遊及大型活動(如演唱會、展覽),吸引外來人才及投資,間接支撐租賃及高端物業需求。

國際政策影響:

- 美國降息:聯儲局預計2025年再降息125基點,香港按揭利率有望進一步下調,刺激買樓需求。

- 美中貿易戰:美國新政府可能加徵關稅,影響香港作為金融中心的吸引力,間接拖累高端物業市場。

- 內地政策:內地經濟刺激措施(如降息、放寬購房限制)可能帶動內地買家重返香港市場,推高核心地區價格。

投資建議

根據市場趨勢及政策影響,以下是針對不同群體的投資建議:

1. 首次置業人士

建議:若有穩定收入且計劃長期居港,可考慮400萬港元以下的中小型單位,尤其是港島或九龍的二手物業,因其價格已接近底部且租金回報穩定。

行動步驟:

- 比較銀行按揭計劃,選擇低息及靈活還款選項。

- 關注政府補貼計劃(如「白表居屋」),降低置業成本。

- 優先選擇交通便利的成熟社區(如北角、荃灣)。

2. 投資者

建議:短期內可觀望市場,等待HIBOR進一步下降或內地買家需求回升;若需即時投資,考慮核心地區的豪宅或商住物業,因其抗跌能力較強。

行動步驟:

- 研究租金回報率,選擇年回報率達3-4%的物業。

- 關注新盤優惠(如免租期、折扣),降低入市成本。

- 分散投資,結合股票或海外物業,降低香港市場風險。

3. 租戶

建議:若無立即置業計劃,選擇短期租約並積極議價,特別在新界等供應充足的地區;同時將節省的資金投資於高流動性資產。

行動步驟:

- 與業主協商免租期或租金折扣,降低前期成本。

- 關注新落成屋苑,可能提供更優惠的租金。

- 定期檢視市場,若價格顯著企穩,可考慮轉為買樓。

常見問題與解答

2025年是買樓的好時機嗎?

若你有長期置業計劃且資金充裕,當前價格低位是相對理想的入市時機。但需注意高息環境及經濟不確定性,建議選擇核心地區物業以降低風險。

租樓是否比買樓更划算?

短期內(1-3年),租樓的財務負擔較低且靈活性高;長期來看,買樓可能因資產增值而更具優勢,但需承擔供樓壓力。

哪些地區最具投資潛力?

港島(北角、太古)、九龍(旺角、九龍塘)因交通便利及需求穩定,具較高保值潛力;新界部分新盤(如元朗、屯門)適合追求高租金回報的投資者。

精選私人貸款

安信定額私人貸款:高達HK$18,000獎賞

💡貸款特點

- 最低實際年利率︰1.18%

- 貸款HK$10萬以下免入息證明

- 10分鐘特快批核,最快一小時過數

- 免手續費,免提前還款手續費

💰最新優惠

🎁即日起至2025年9月15日(包括首尾兩日)期間,成功申請及提取指定貸款,送高達HK$8,500 Apple Store禮品卡

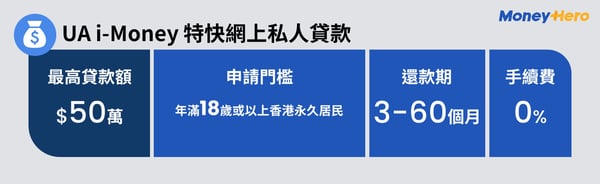

UA i-Money特快網上私人貸款:高達HK$18,000獎賞

💡貸款特點

- 最低實際年利率︰1.10%

- 貸款額高達HK$50萬

- 還款期長達60個月

- 批核後即時經轉數快過數

- 全程無須露面

🎁【UA賞你全城最高+現金獎^】

即日起至日至2025年9月30日,新舊客戶成功申請及提取貸款,賞高達HK$18,000現金獎!成功提取私人貸款及還款期達12個月或以上,可享現金獎高達HK$17,800。成功開立並啟動e-Cash循環備用現金戶口,即享高達HK$200開戶現金獎賞。

| 貸款額 (成功開立並啟動 e-cash戶口+ 還款期至少 12 個月或以上) | 合共現金獎賞 |

|---|---|

| HK$80萬或以上 | HK$18,000 |

| HK$70萬 至 HK$799,999 | HK$16,000 |

| HK$55萬 至 HK$699,999 | HK$14,000 |

| HK$50萬 至 HK$549,999 | HK$12,000 |

| HK$40萬 至 HK$499,999 | HK$10,000 |

| HK$25萬 至 HK$399,999 | HK$8,000 |

| HK$11萬 至 HK$249,999 | HK$5,000 |

| HK$9萬 至 HK$109,999 | HK$3,700 |

| HK$7萬 至 HK$89,999 | HK$2,700 |

| HK$5萬至 HK$69,999 | HK$1,700 |

Citi特快現金私人貸款:總值高達HK$21,000獎賞

💡貸款特點

- 最低實際年利率︰1.4%(以貸款HK$350萬及還款期12個月計算)

- 貸款額高達HK$350萬

- 貸款即日批核,現金即日到手

- 2025年9月1日下午6時至2025年9月30日下午6時期間經MoneyHero成功申請Citi 特快現金私人貸款 或Citi 卡數結餘轉戶,選擇指定還款期,並於1個月內提取貸款,即可享MoneyHero獨家優惠高達 HK$13,000現金禮券 ,成功遞交申請7日內記得填妥「獎賞換領表格」

貸款額 MoneyHero獨家優惠 HK$200萬或以上

還款期48個月或以上HK$13,000 Apple Store 禮品卡; 或

HK$13,000 惠康購物現金券; 或

HK$10,000 現金回贈 (經轉數快存入戶口)HK$200萬或以上

還款期12-42個月HK$11,000 Apple Store 禮品卡; 或

HK$11,000 惠康購物現金券; 或

HK$10,000 現金回贈 (經轉數快存入戶口)HK$80萬 至 HK$1,999,999

還款期48個月或以上HK$9,000 Apple Store 禮品卡; 或

HK$9,000 惠康購物現金券; 或

HK$7,200 現金回贈 (經轉數快存入戶口)HK$80萬 至 HK$7,999,999

還款期12-42個月HK$8,500 Apple Store 禮品卡; 或

HK$8,500 惠康購物現金券; 或

HK$7,200 現金回贈 (經轉數快存入戶口)HK$50萬 至 HK$799,999

還款期48個月或以上HK$8,000 Apple Store 禮品卡; 或

HK$8,000 惠康購物現金券; 或

HK$6,200 現金回贈 (經轉數快存入戶口)HK$50萬 至 HK$799,999

還款期12-42個月HK$7,500 Apple Store 禮品卡; 或

HK$7,500 惠康購物現金券; 或

HK$6,200 現金回贈 (經轉數快存入戶口)HK$30萬 至 HK$499,999

還款期48個月或以上HK$7,500 Apple Store 禮品卡; 或

HK$7,500 惠康購物現金券; 或

HK$5,500 現金回贈 (經轉數快存入戶口)HK$30萬 至 HK$499,999

還款期12-42個月HK$6,000 Apple Store 禮品卡; 或

HK$6,000 惠康購物現金券; 或

HK$5,500 現金回贈 (經轉數快存入戶口)HK$20萬 至 HK$299,999

還款期48個月或以上HK$4,500 Apple Store 禮品卡; 或

HK$4,500 惠康購物現金券; 或

HK$3,500 現金回贈 (經轉數快存入戶口)HK$20萬 至 HK$299,999

還款期12-42個月HK$4,000 Apple Store 禮品卡; 或

HK$4,000 惠康購物現金券; 或

HK$3,500 現金回贈 (經轉數快存入戶口)HK$10萬 至 HK$199,999

還款期48個月或以上HK$2,500 Apple Store 禮品卡; 或

HK$2,500 惠康購物現金券; 或

HK$1,500 現金回贈 (經轉數快存入戶口)HK$10萬 至 HK$199,999

還款期12-42個月HK$2,000 Apple Store 禮品卡; 或

HK$2,000 惠康購物現金券; 或

HK$1,500 現金回贈 (經轉數快存入戶口)

邦民特快低息貸款:高達HK$16,600現金獎賞

💡貸款特點

- 最低實際年利率︰1.12%

- 貸款額HK$10萬或以下,可免交證明文件

- 歡迎無固定僱主人士、Freelance、大專生申請

- 無提早償還貸款手續費及罰息/入會費/年費

- 即使TU未如理想,亦有專人跟進申請

- 還款方案以日息計算,利息只計算至全數還清當日

- 貸款以「轉數快」過數,不論任何銀行或時間最快即日到手

💰MoneyHero獨家優惠

自2025年9月1日至2025年9月30日,合資格全新客戶必需經MoneyHero申請邦民私人貸款,成功提取指定貸款額,可獲高達HK$2,500 惠康購物現金券 / HKTVmall電子購物禮券

WeLab Bank私人分期貸款:高達HK$25,888獎賞

💡貸款特點

- 最低實際年利率︰1.68%(以貸款HK$70萬及還款期24個月計算,未包括現金回贈,包括現金回贈後的最低實際年利率為1.27%)

- 貸款額高達HK$150萬

- 還款期由6個月至60個月

- HK$0手續費

🎁WeLab Bank 現金回贈「優惠再升級」

即日起至2025年9月30日,使用MoneyHero優惠碼「NLHERO」成功申請及提取WeLab Bank私人分期貸款、WeLab Bank清卡數貸款可享高達HK$18,888 WeLab Bank現金獎賞

| 貸款額 | 現金獎賞 |

|---|---|

| HK$1,200,000 或以上 + 還款期 24 個月或以上 | HK$18,888 |

| 貸款額自 HK$800,000 至 HK$1,199,999 + 還款期 24 個月或以上 | HK$14,000 |

| 貸款額自 HK$600,000 至 HK$799,999 + 還款期 24 個月或以上 | HK$9,000 |

| 貸款額自 HK$500,001 至 HK$599,999 + 還款期 24 個月或以上 | HK$7,000 |

| 貸款額自 HK$300,001 至 HK$500,000 + 還款期 24 個月或以上 | HK$5,000 |

| 貸款額自 HK$200,001 至 HK$300,000 + 還款期 24 個月或以上 | HK$3,000 |

| 貸款額自 HK$ 150,001 至 HK$ 200,000 + 還款期 24 個月或以上 | HK$1,000 |

💰MoneyHero獨家優惠

- 2025年9月1日下午6時至2025年9月30日下午6時期間使用MoneyHero優惠碼「NLHERO」成功申請及提取WeLab Bank私人分期貸款、WeLab Bank清卡數貸款可享MoneyHero獨家優惠高達 HK$7,000現金禮券 或 HK$5,600現金回贈(經轉數快存入戶口 ) ,成功遞交申請7日內記得填妥「獎賞換領表格」

結語

2025年的香港樓市充滿機遇與挑戰。價格趨於穩定、政策鬆綁及降息週期為買樓提供了相對有利的條件,但供過於求、高息環境及地緣政治風險提醒我們謹慎行事。對於首次置業人士,中小型單位是理想選擇;對於投資者,核心地區物業具長期潛力;對於租戶,短期租約結合靈活投資可最大化回報。無論選擇買樓還是租樓,關鍵在於結合個人財務狀況、市場趨勢及政策動向作出明智決定。現在就開始評估你的需求,抓住香港樓市的轉型機遇!

回到文章

回到文章