港人生活忙碌且負擔沉重,夫婦二人均有正職工作是不少家庭的寫照,不少港人均選擇聘請工人姐姐分擔家中工作,但切忌為了慳錢而不為家中「姐姐」購買工人保險,因為家傭保險除了保障工人姐姐外,亦保障僱主的利益。MoneyHero幫你比較市面上各大保險公司綜合家傭保險的保費、保障額及保障範圍,再加上工人時間表給大家參考。

外傭保險會否保障新冠肺炎?|第三者保險|牙科醫療|癌症、心臟病醫藥費

提早完約的轉名手續|「鐘點」、陪月員可以買保險?|外傭保險你問我答|比較10大外傭保險

率先睇:家傭保險重點保障項目比較

| 保險公司 | 💰MoneyHero 獨家優惠* | 特色保障 | 保障額 |

bolttech家傭全保計劃 |

【💰獨家8折優惠】HK$544.54 |

✅不設等候期, 自動轉賬賠償醫療費用 |

門診:HK$4,000 住院及手術:HK$3萬 牙科費用:HK$2,000 |

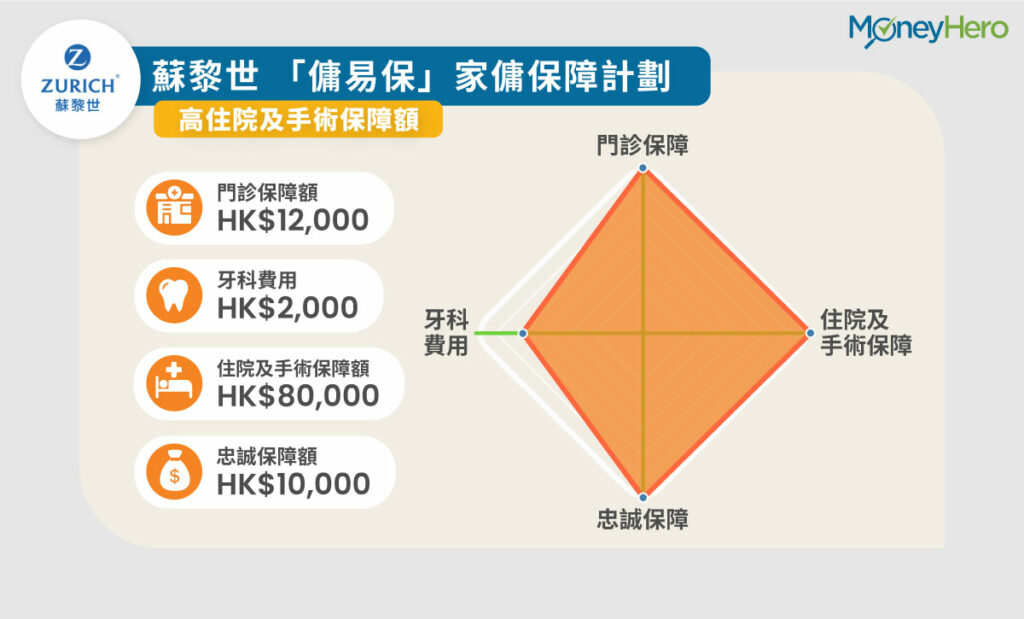

Zurich 「傭易保」家傭保障計劃 |

HK$946 |

✅20次網絡門診醫療保障 | 門診:HK$1.2萬⭐ 住院及手術:HK$8萬⭐ 牙科費用:HK$2,000 |

Allied World 「持家樂」計劃三 |

💰8折優惠

HK$715 |

✅出示醫療卡 可免費使用指定網絡醫生 |

門診:HK$1.2萬⭐ 住院及手術:HK$8萬⭐ 牙科費用:HK$3,000⭐ |

Generali 家庭僱傭保險 |

【💰75折優惠】HK$450 |

✅可附加償還貸款保障 | 門診:HK$5,000 住院及手術:HK$2.5萬 牙科費用:HK$2,500 |

Prudential 保誠精選「僱傭寶」

|

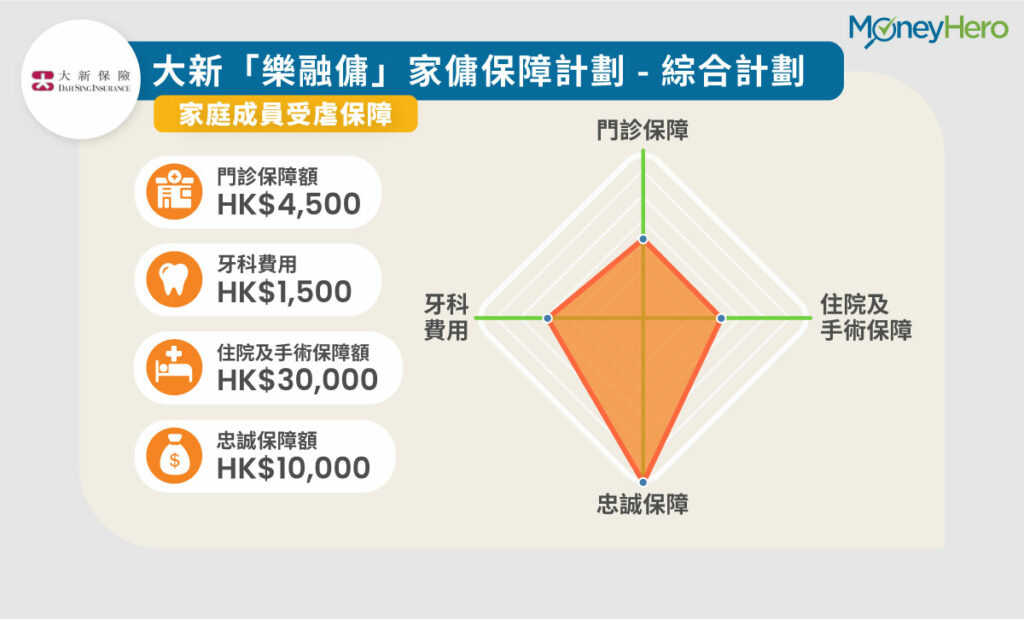

$730 | ✅若外傭因懷孕而未能履行職務,可獲一次性津貼以額外聘請另一外傭 | 門診:HK$4,000 住院及手術:HK$3萬 牙科費用:HK$2,000 |

|

*優惠不包括僱員補償保險徵費及保險業監管局保費徵費 |

|||

為什麼需要買工人姐姐保險?

聘請工人姐姐除要向其每月支付最少HK$4,730的工資外(於2022年10月1日生效),還須負上相關的法律責任。根據《僱員補償條例》(香港法例第 282 章)規定,所有僱主必須為其僱員投購勞工保險,以承擔其僱員如因工受傷在《僱員補償條例》及普通法方面的法律責任。

此外,根據勞工處法例規定,當工人在受僱期內生病或受傷,無論是否與工作有關,僱主亦須根據標準僱傭合約提供免費醫療給工人,包括診症費用、住院費用及牙科急診。雖然為工人姐姐/鐘點工人購買基本勞工保險可勉強符合法律要求,但並不足以保障僱主牽涉的所有法律責任,因此購買綜合家傭保險可於意外發生時,為雙方帶來充足的保障,亦可讓僱主避免獨自承擔所有風險。

工人姐姐保險計劃等候期

根據「標準僱傭合約」(ID407),工人在受僱期內生病或受傷,僱主都須提供免費醫療。受僱期可以傭工到達香港當日起計,亦可由入境事務處處長批准傭工在香港逗留以開始按僱傭合約受僱工作起計,或續訂合約時訂明新合約的生效日期起計。由於受僱期開始,僱主就負責工人所有的醫療開支。因此,僱主不宜「臨急抱佛腳」,應於合約生效前就做好資料搜集,比較不同的家傭保險計劃,儘早投保,亦應特別留意保險計劃等候期的相關規定。

即使家傭保險於工人抵港當天已生效,但是有些保險計劃的住院、手術、門診和牙科賠償設等候期。僱主可挑選等候期較短的保險計劃,縮短真空期;甚或向保險公司查詢豁免門診等候期的可能(可能需要額外繳付費用)。

如果僱主想為外傭購買一份不設等侯期的外傭保險,可考慮投保bolttech家傭全保 ,產品最大特色就是所有保障不設等候期,包括僱主責任、住院及門診、牙科費用、個人意外、遺送費用,及額外保障。

投保人必須是工人的合約僱主

有些人會為家中的長者或有需要的家人聘請工人姐姐,僱傭合約內的僱主是家人而非自己,但購買家傭保險時卻誤填自己為受保人。此舉會導致受保工人姐姐得不到保障,甚至使保單失效。大家要留意,購買家傭保險時的的投保人必須是工人姐姐的合約僱主,兩者填寫的名字須一致。

外傭保險會否保障新冠肺炎?

即使已為外傭購買家傭保險,不少僱主對於新冠肺炎上的責任仍存有不少疑問,如新冠肺炎檢測安排、外傭確診新冠肺炎包唔包等等。其實工人姐姐在受僱期內(包括工人姐姐假期、休假期間)生病或受傷,無論是否因受僱而引致,僱主均須為工人姐姐提供免費醫療。不過,由於一般勞保未必能完全保障僱主的所有法律責任,為保障雙方,僱主最好購買一份綜合家傭保險。

假若感染新冠肺炎,有些保險公司會就工人姐姐的醫療開支提供實報實銷外,萬一工人姐姐不幸因病去世,需要遣送工人姐姐遺體返回原居地,亦可索償所需費用及補償。部分保險公司更會提供臨時工補償,僱主可於工人姐姐住院期間,就聘請本地臨時工/鐘點工人的開支申請索償。僱主亦應提醒家傭預約打針,如想為外傭安排接種疫苗,同時又想比較科興/BioNTech副作用,以及預約第三針的消息,按此立即睇!

延伸閱讀:一按即睇最新外傭入境政策最新消息!

第三者保險至關重要

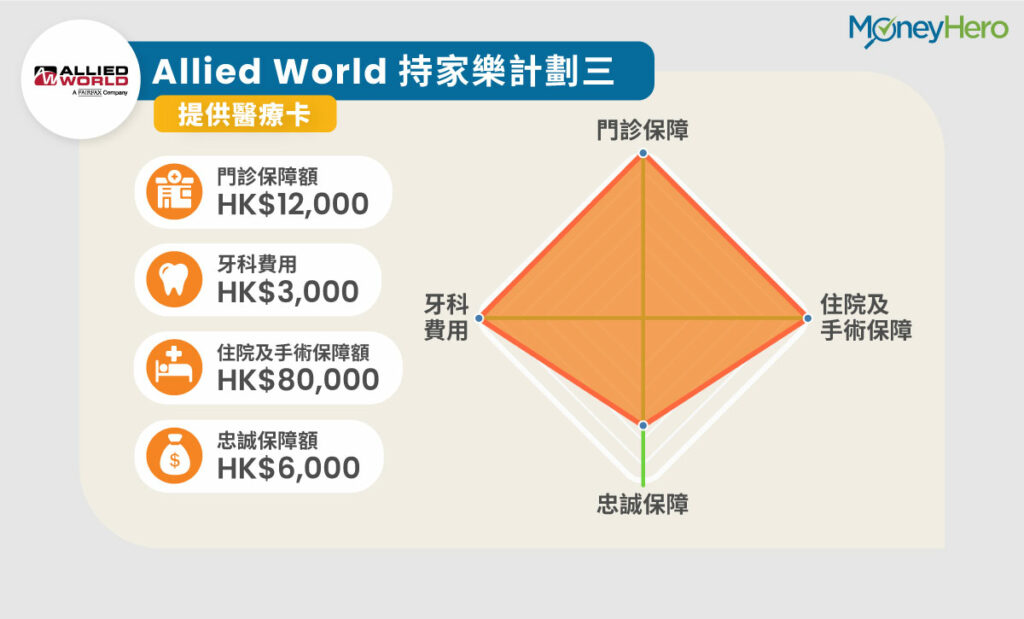

可能你會說,為工人姐姐支付普通門診、住院,及送返原居地的費用是有限錢,未必需要為工人姐姐每年額外購買數百,甚至上千元的家傭保險,但要注意的是,第三者責任才至關重要。何謂第三者責任?意即工人在工作期間引發事故,所牽涉第三者的相關責任,包括因疏忽引致第三方的財物損失或人命傷亡。舉例說明,若工人姐姐在抹窗期間,不小心把盆栽掃跌墜落傷人,被盆栽擊傷的途人亦有權向僱主索償,其索償金額往往十分龐大,家傭保險此時便可發揮作用,減輕僱主的財務壓力。以Allied World 持家樂計劃三為例,保障工人姐姐因工作疏忽引致第三者身體受傷或財物損失而負上的法律責任,保障額高達HK$10萬。

工人牙科醫療、偷用電話費都有得保

除第三者責任外,家傭保險也涵蓋多種保障,隨時令你意想不到,包括工人姐姐門診、住院醫療、牙科、因身故、患重病或嚴重受傷而不能繼續工作,須送回原居地的相關費用、工人姐姐未經僱主許可使用的長途電話費用、工人姐姐在港因欺詐引致僱主的經濟損失等,但具體保障範圍仍須視乎個別保險計劃而定。想了解更多各大工人姐姐保險保障多少醫療費用,按此立即比較。

自選附加保障——包癌症、心臟病醫藥費

即使大家已為工人姐姐購買綜合家傭保險,但是部分計劃都不包癌症、心臟病或其他嚴重疾病,那可以怎辦?當工人姐姐患上癌症時,僱主將面對怎多少的醫療費用?

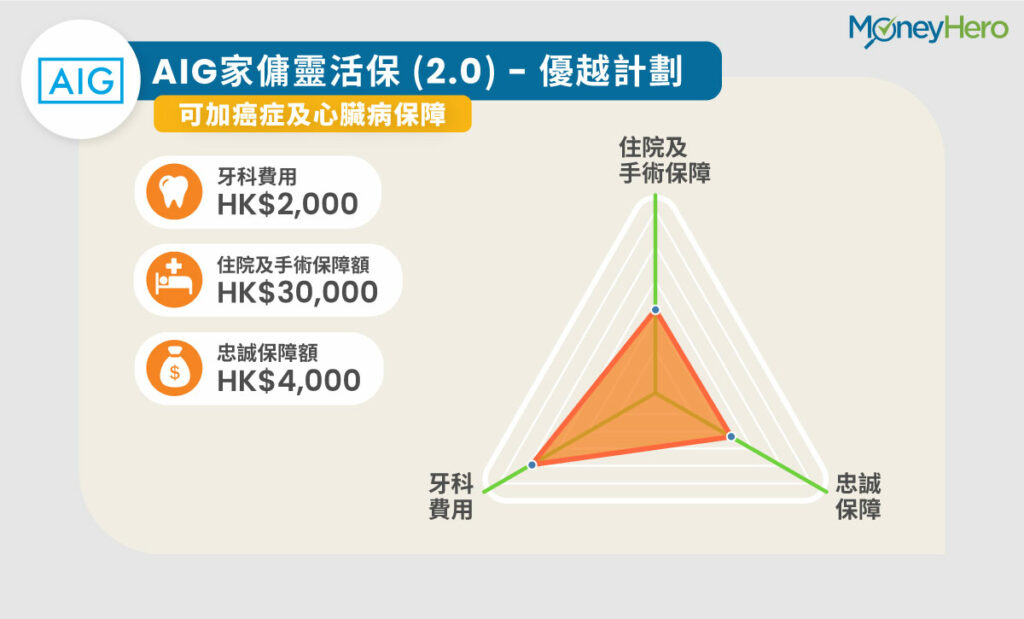

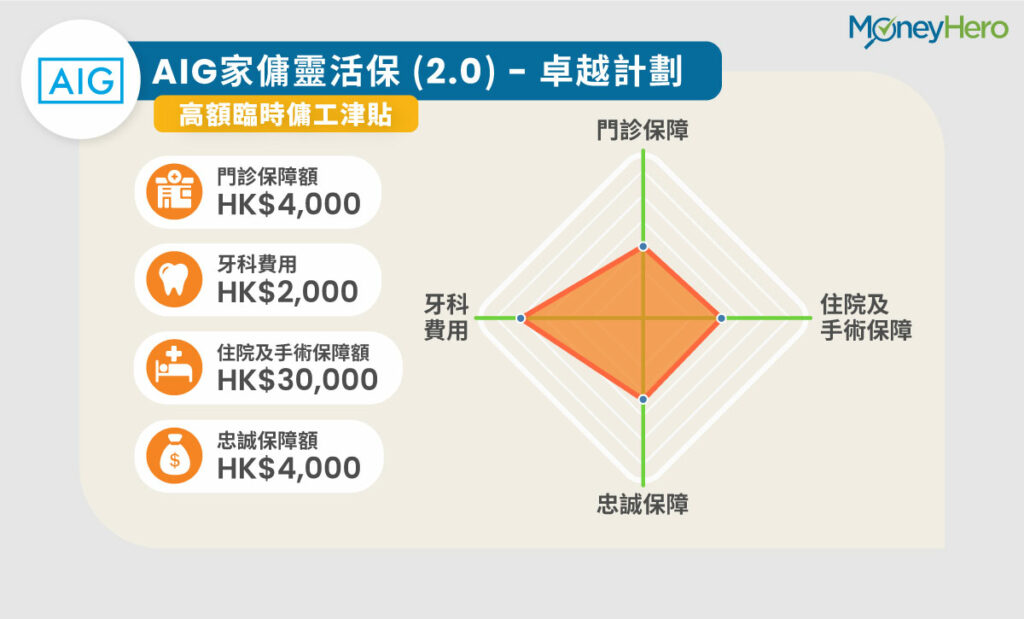

當工人姐姐患上癌症時,僱主不得解僱他們,但同時需負起合約列明的醫療保障責任。根據過住一些報導可見,當工人患上癌症時,住院和治療(如標靶治療)的費用動輒達數十萬元不等。以AIG家傭靈活保 (2.0) - 基本計劃為例,雖然計劃有住院和手術賠償的保障,當工人姐姐逝世或經醫生證明健康不宜繼續受聘時,更會賠償送往原返地的費用,但癌症、心臟病或受保前已存在的所有損傷或疾病均不受保障。

疾病的事無從預計,一旦工人姐姐不幸患上癌症或心臟病時,僱主若有在保險計劃上自選附加「癌症及心臟病保障」,就能為工人姐姐和自己買個保障;而且,一年的附加保障只是港幣數百元。以AIG家傭靈活保 (2.0) - 優越計劃為例,可加HK$300自選附加「癌症及心臟病保障」,保障額高達HK$10萬。

若提早完約,保單受保人可轉新聘請工人姐姐名字?

家傭保險並非月費計劃,一般保單年期為一年或兩年。若僱主與原有的工人姐姐提早結束僱傭合約,另新聘一位工人姐姐,原來的保單卻剩下數月才完結,僱主可以怎麼辦?只能取消保單,取回部分保費再另投新的工人姐姐保險嗎?其實不然。一般而言,僱主可向保險公司辦理轉名手續,將保單上的受保工人姐姐名字由已完約的轉為新聘工人姐姐。

「鐘點」、陪月員亦有產品

家傭保險除保障工人,亦有為俗稱「鐘點」的兼職本地家務助理,及陪月員等而設的家傭保障計劃,基於其工作性質索賠風險較低,故相關保費亦相對廉宜,一年大約HK$200至HK$300便可。以AIG家傭靈活保(2.0) – 基本計劃為例,保障基本僱員賠償,每次事故最高賠償額HK$1億,適合聘用本地鐘點工人及陪月。

延伸閱讀:【請鐘點】家務助理/鐘點工人清潔價錢及收費一覽+家務助理保險邊間好

外傭保險你問我答

1. 我識人請工人偷雞唔買家傭保險,唔係犯法嘅咩?如果請人嗰陣,外傭隱瞞某啲病情,又或者之後check到有新冠肺炎等不同疾病,會唔會要僱主負責?

不為外傭購買僱傭保險是違法的。根據《僱員補償條例》規定,僱主必須為外傭購買勞工保險(或稱工傷補償保險),承保外傭於受僱工作期間因工作遭遇的意外,以及普通法方面的法律責任。此外,僱主與外傭簽訂的「標準僱傭合約」(ID407)亦訂明,外傭在受僱期內生病或受傷,無論是否因受僱而起,僱主都須提供免費醫療;如外傭死亡,僱主須負責支付將外傭遺體及個人物品運返其原居地的費用。

由於勞工保險只能符合基本的法例要求,僱主應為外傭購買綜合家傭保險,以保障僱主在合約下的責任。不過,若在外傭隱瞞病情下投保,保單可被視作無效,保險公司有機會拒絕賠償。一般僱傭公司都會為此負責,僱主最好事先向僱傭公司作出提醒及查詢。

2. 我個工人姐姐都算後生,又身壯力健,買邊間公司嘅 家傭保險 最抵?有沒有保險公司因為新冠肺炎疫情加劇,而加大保費同要僱主額外畀錢?

疾病的事無法預計,僱主亦不應心存僥倖,以外傭年輕、身體力壯作為不購買綜合家傭保險的理由,或購買保障範圍或賠償金額較低的保險計劃。僱主固然可以只購買工傷補償保險,以符合法例要求,但工傷保險只保障外傭於工作時意外受傷的費用。若外傭休假期間不幸生病、受傷,甚至住院,僱主都須支付相關的醫療費用。因此,如僱主有為外傭購買綜合家傭保險,則可減少相關的開支。

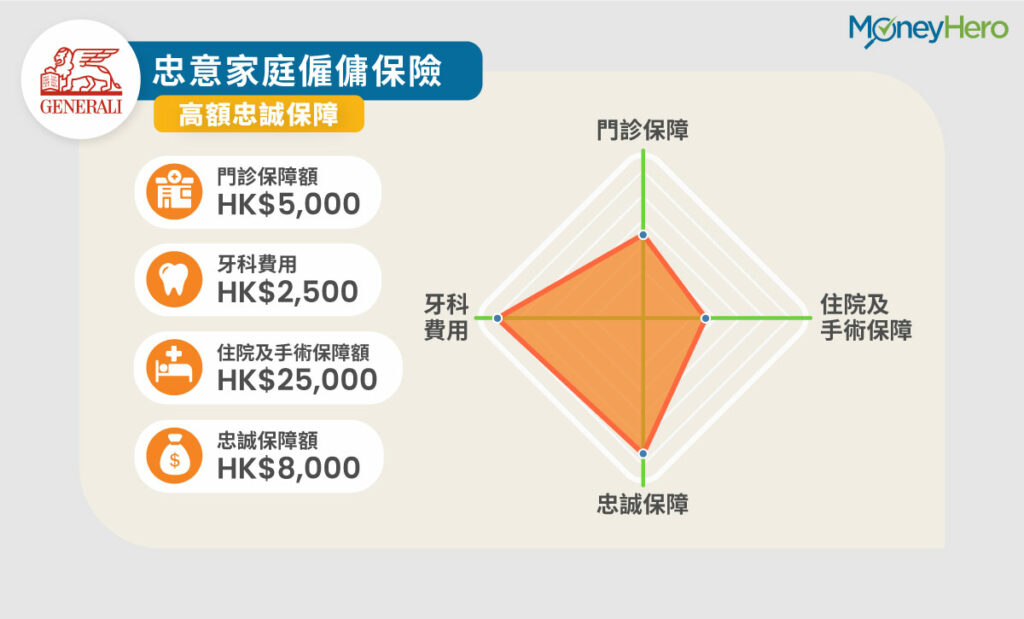

目前暫時未有家傭保險,因為新冠肺炎肆虐而加入新的條款,亦無加大保費及增加僱主/僱員的自負額。反而一些保險公司更會提供疫情相關的優惠,如投購Generali忠意家傭保,就附送首年家居清潔及消毒服務保障!

3. 工人姐姐入咗政府醫院,醫生話心臟有問題,要做手術,自費幾萬蚊!我係咪一定要負責佢既全部費用?

外傭在受僱期內,僱主都要負責提供免費醫療。因此,僱主須負責外傭因心臟病入院的住院、手術和其他醫療費用。然而,有部分綜合家傭保險的醫療保障不包括癌症和心臟病。這種情況下,保險可能不會作出賠償。例如,同樣是每天100元的公立醫院住院費用,若由意外、受保的疾病引起,保險則能作出賠償;然而,若症狀由心臟病引起,所有的醫療費用則不獲賠償。

正因如此,僱主應考慮在保險計劃上自選附加「癌症及心臟病保障」或「危疾附加醫療保障」,根據過住一些報導可見,外傭患癌到公立醫院的治療費用動輒達數萬元不等。而且,有些保險計劃增添一年的附加保障只需另加港幣數百元,又能為雙方買個保障。

4. 外傭睇公立醫院收費係幾多?

如果外傭持有根據《人事登記條例》所發香港身份證是「符合資格人士」,根據醫院管理局規定她們在使用本港公立醫院服務時,只需付與本地居民相同的費用,一般常用到的醫療服務如急症室每次診症HK$180,而療養 / 復康住院費用則每天HK$100。

5. 帶工人去睇跌打,或者睇牙,甚至近日肆虐嘅新冠肺炎, 家傭保險包唔包?門診費用保險賠唔足嘅話,係工人畀定僱主畀?

不同的醫療方法是否在保障範圍,不同保險計劃各有不同。至於賠償後剩下的醫療費用,均由僱主負責。至於新冠肺炎方面,如果僱員工作期間感染,而又符合條例所指在受僱期間,因工作,以及由意外引致身體受傷等因素,有關僱員可根據《僱員補償條例》追討補償,但最終結果有待法庭判決。

延伸閱讀:【家傭保險醫療卡比較】外傭保險包唔包門診/牙科醫生?

6. 搬屋要做啲咩?Agent話唔使改地址,係咪堅?

如果你的家傭保險是經中介公司購買,他的意思可能是會為僱主代為跟進,僱主不用花時間處理。

事實上,搬屋有兩件事必須做。首先,「標準僱傭合約」的地址有所更改,僱主須填妥「經修訂的著述及家務安排」表格,然後遞交至入境處,毋須遞交新的住址證明。但是,入境處仍可按需要要求僱主進一步提供證明文件。另外,你亦須要通知保險公司更改地址,以免保險因地址不符而失效。

7. 如果法定假期當日掛八號,工人出咗街有咩事,保險包唔包?

根據「標準僱傭合約」,僱主要承擔外傭在受僱期內的醫療費用,包括外傭在港休假期間。然而,勞工保險只保障工作時意外受傷的費用。反之,綜合家傭保險就能保障受僱期內的醫療費用。

僱主要留意的是,外傭可以自行決定如何利用假期休息日。即使當日天氣惡劣,外傭依然有權選擇外出還是留家。這裡也特別提醒,若外傭決定休息日留在家中,僱主亦不能要求外傭於休息日工作。不過出於安全考慮,僱主宜向外傭解釋惡劣天氣下外出的風險,受保與否還是其次,人身安全還是最重要。

延伸閱讀:外傭幾時可以放假?一文睇晒所有假期

8. 工人有咗(懷孕),之後小產,而家住緊院,啲假點計?家傭保險包唔包?

一般而言,部分綜合家傭保險都不保障分娩、懷孕、流產、墮胎及所有與此相關的併發症,不論這些事故是否因意外而加速發生或導致。假若外傭住院是由小產導致,則不在保險的賠償之列。

根據《僱傭條例》,如僱員有醫生證明,僱員因產前檢查、產後治療或流產而缺勤的每一天都可作病假計算。若外傭已累積足夠的有薪病假,每天的病假均享有相等於每日平均外傭工資五分四的疾病津貼。

有些僱主會害怕外傭懷孕而爲自己帶來負擔,因而希望限制外傭懷孕,例如於外傭放年假前帶她去注射避孕針。即便外傭應僱主要求自願接受注射,沒有構成法律責任的問題,大家亦應緊記,外傭同樣享有懷孕和放產假的權利,僱主不應奪去外傭生育的權利。

9. 請問工人姐姐驗眼同配眼鏡,僱主使唔使畀?

僱主毋須負責外傭驗眼和配眼鏡的費用。然而,家傭負責照顧家人的責任重大,僱主也可主動推介眼鏡店予外傭,鼓勵外傭配一副合度數的眼鏡,好讓她帶著兒童過馬路時,看得清楚路面情況。

10. 外傭假期去澳門或台灣/回鄉期間,如果不幸遇到意外或感染新冠肺炎,僱主使唔使承擔責任?家傭保險包唔包?

雖然《標準僱傭合約》(ID407)訂明僱主須為外傭提供免費醫療,但不包括外傭出於自願或基於個人理由離開香港期間的醫療費用。因此,僱主其實無須負責外傭不在港期間的醫療費用。僱主可提醒外傭於出發前自行購買旅遊保險。

不過,有部分家傭保險屬於全方位保險,以Allied World的家傭保險為例,就算無法證明外傭是否在工作期間感染疾病,在醫療保障中仍可替僱主承擔外傭嘅醫療費用。要留意保單保障範圍,如每年門診25次,外科手術及住院費用每年最多HK$8萬。

延伸閱讀:【帶工人去旅行】外傭同行需另買旅遊保險?家傭保險又包唔包?

11. 工人喺菲律賓整牙,都係受僱期內,僱主使唔使包埋?

僱主只須於香港境內為外傭提供免費醫療。一般情況下,外傭回鄉期間接受的治療,僱主毋須負責支付相關費用。

比較10大外傭保險

相關閱讀:家居保險邊間好?開鎖、裝修、天花漏水﹑颱風等索償程序

想知道最新嘅理財貼士,就要留意 MoneyHero Blog ,同埋緊貼我哋嘅 Facebook Page

回到文章

回到文章.jpg?width=280&name=unnamed%20(9).jpg)